什么样的重疾险才是好的重疾险?教你几个指导攻略

重疾险是所有险种中较为复杂的一类,它不如定期寿险、意外险那么简单,保障责任很好理解,但是什么样的重疾险才是好的重疾险呢?本期我们通过几个指导攻略来具体了解一下。

什么样的重疾险才是好的重疾险?

1、产品是否有突出优势:

重疾险那么多,突出优势就在于吸引客户的地方,在同样的费率情况下,如果重疾叠加赔付效果很突出,或者中症和轻症保障很好,就是好的重疾险。

以国富人寿的达尔文6号为例,重疾保额是比较高的, 60岁的保单周年日前,第5个保单周年日前确诊首次重疾,可多赔80%基本保额,第5个保单周年日后确诊首次重疾,可多赔100%基本保额,增加保障;

等于投保前5年患病,买50万重疾保额可以赔付90万;

2、看费率是否占尽上风:

很多互联网重疾险比较实在,还是以达尔文6号为例,30性交费是5515元/年,性价比高,与市场上的康惠保旗舰版2.0款对比,要便宜很多,百年人寿的额康惠保旗舰版2.0交费为6575元/年;贵了接近1000元。

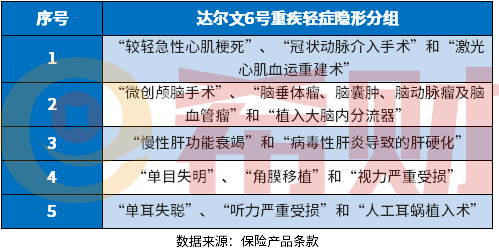

3、看轻症是否有隐形分组:

这个情况绝大多数重疾险都有,是重疾险的“通病”,譬如产品条款为40类轻症,但是实际有缩水的成份,少量的多项疾病赔一项,赔了A类,B种差不多的就不赔,详见:

关于什么样的重疾险才是好的重疾险的内容分析就介绍到这里了,希望对大家有一定帮助。