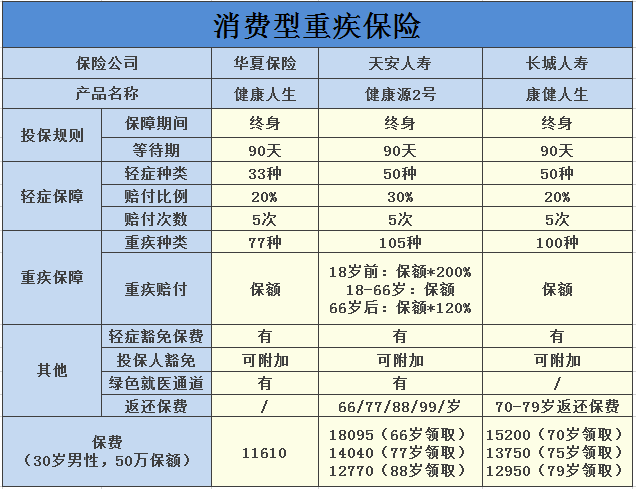

康多保2.0性价比高么,从这些方向上来了解

康多保2.0是一款重疾险,同时是终身多次赔付型产品,提供了100类重疾、20类中症和35类轻症的情况,中症赔付优于同类产品,可以赔付基本保险金额的60%,一般主流产品在50%保额左右,那么康多保2.0性价比高么?我们从同类产品价格、以及疾病定义两个方向上了解一下。

康多保2.0性价比高么?

1、从价格上来看:

如果30周岁男女而言,选择50万的重疾保额,分30年交,保障终身,在身故赔付基本保额的前提下,我们看下和互联网重疾险对比而言,康多保2.0性价比高么:

(1)康多保2.0款:男性10520元/年,女性9795元/年;

(2)达尔文6号重疾险:男性9705元/年,女性9015元/年;

(3)瑞华健康瑞吉保重疾险:男性8940元/年,女性8540元/年;

备注:达尔文6号重疾险附加了60周岁之前额外赔付条款,瑞华健康瑞吉保重疾险无任何附加。

通过和其他产品费率对比,就很能了解到康多保2.0性价比高么,这款产品自带多次赔付功能,且含有前症保障,保障全面,但从价格上来说,由于捆绑了身故保障,价格偏中高端。

2、从疾病定义上来看:

其实性价比不仅仅是定价,还有疾病定义的理赔宽松程度,一款重疾险费率再低,如果疾病定义偏向于严格,那么会导致被保人出险理赔不了,也是白费功夫。

除了保监会规定的3类高发轻症+28类重疾种类,各家公司一模一样外,对于常见的轻症:

(1)原位癌:很多重疾险对于原位癌不保,或者常见原位癌和轻度癌症两者赔一,这款产品设计人性化,原位癌不仅保,且原位癌和轻度癌症各赔一次;

(2)慢性肾功能障碍:但是对于慢性肾功能障碍,就是俗称的--尿毒症理赔上,很多重疾险是达到持续要求的90日可以赔付,如国富人寿的达尔文6号,疾病定义就比较宽松,但是这款产品需要180天才能赔。

关于康多保2.0性价比高么的内容分析就介绍到这里了,希望对大家有一定帮助。