保险车辆险种及价格表?

不少的车主会为自己的车辆进行保险的购买,以便更好地保障自己的相应车辆财产权益,同时也能够分担自己的事故理赔风险和车辆维修风险,可供购买的车辆险种还是比较多的,那么保险车辆险种及价格表?我们将在下文为您进行介绍。

保险车辆险种及价格表?市面上可供投保的保险车辆险种还是很多的,从整体上看主要分为商业车险和交强险,商业车险的价格变动比较大一些,不同的保险公司价格会存在差异,交强险的价格浮动则会比较固定,在此以人保保险车险险种及价格表进行举例说明:

一、商业车险

商业车险主要分为主险和附加险两种:

1、主险

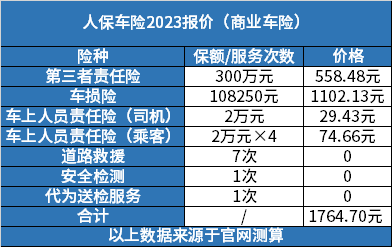

商业车险中的主险由三者险、座位险和车损险组成,可供选择的保额还是比较多的,这里以某车投保2023年人保保险车辆险种及价格表进行说明:

该车是第二年投保人保车险的6座以下私家车,上年度没有出险情况,本年度它投保了300万元保额的三者险,108250元保额的车损险、2万元保额的司机座位险和2万元保额的乘客座位险×4,人保公司对此的三者险报价为558.48元,车损险报价为1102.13元,司机座位险报价为29.43元,乘客座位险总报价为74.66元,整体加起来,本年度的人保商业车险价格为1764.70元。

在商业车险主险中,三者险主要是对于车辆事故中,受到财产损失或者人员伤亡的第三者进行理赔;座位险则主要保障投保车辆上的司机和乘客的人身安全;车损险则是对于车辆因为自然灾害或者交通事故产生的车辆损坏进行理赔,所保障的内容都是不一样的。

2、附加险

除了之外,商业车险还包含了很多的附加险,车主可以在投保了商业车险主险的情况下进行加购,目前市面上可供选择的附加险主要分为以下几种:

(1)绝对免赔率特约条款:该附加险投保之后,在车损险、三者险和座位险的理赔过程中,可以扣除一定的免赔条款;

(2)车轮单独损失险:对于车辆单独投保的车轮损坏可以进行维修费用的赔偿;

(3)新增加设备损失险:这个附加险投保之后,车辆改装之后新增的设备将可以获得保障;

(4)车身划痕损失险:对于车辆没有明显碰撞的划痕修复款项可以进行赔偿;

(5)修理期间费用补偿险:对于营运类车辆在修车期间的停运损失进行一定的补贴;

(6)发动机进水损坏除外特约条款:增加这个险种之后对于发动机进水损坏不会进行赔偿,适合沙漠地区或者少雨地区的车主进行投保,相应的车损险保额会有所降低;

(7)车上货物责任险:投保之后主要赔偿货车或者挂车上装载的货物损失;

(8)精神损害抚慰金责任险:对于车辆事故中第三者的精神损失费进行赔偿;

(9)法定节假日限额翻倍险:在节假日发生的理赔事故,保额翻倍,比如说投保了100万保额的三者险,在节假日申请理赔,保额将翻倍成为200万元;

(10)医保外医疗费用责任险:可以对于被伤害人不能使用医保报销的自费部分进行理赔;

(11)机动车增值服务特约条款:这个很多公司都会进行免费提供,一般情况下不需要另外投保,相应的增值服务有很多种,比如说限定次数的免费道路救援、限定次数的免费车辆送检等等。

商业车险没有强制购买的需要,车主可以根据自己的实际情况来选择合适的车险组合和保额,以更好地维护自己的相关权益。保险车辆险种及价格表写到这里,下面看看交强险价格情况:

二、交强险

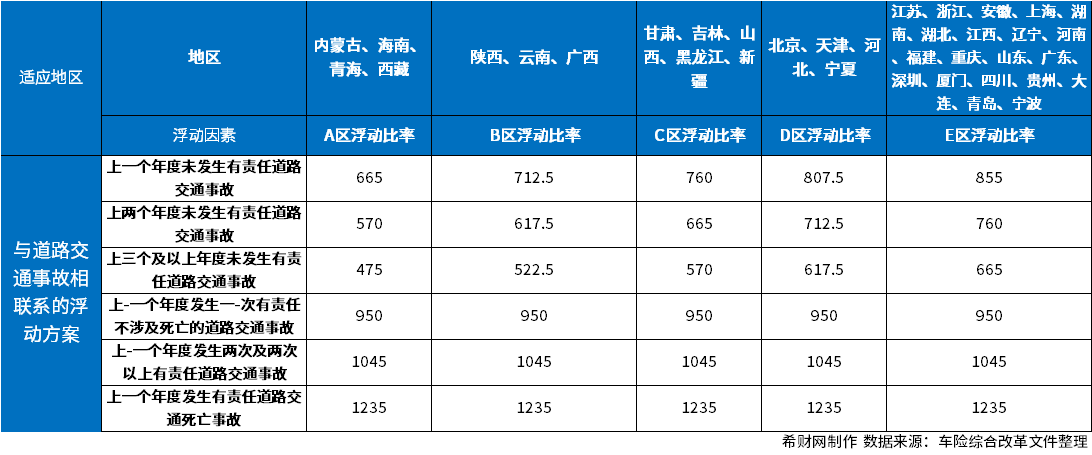

交强险是交管部门强制要求需要投保的车险险种,交强险能够为车辆事故中发生的第三者财产损失或者人身伤亡进行赔偿,交强险的价格浮动比例是比较固定的,在此以6座以下私家车交强险价格表进行举例说明:

1、首年投保,交强险价格为950元;

2、上年度发生了一次有责任交通事故,但是没有死亡情况,本年度保费不变,依旧为950元;

3、上年度发生了两次或以上有责任交通事故,但是没有死亡情况,本年度保费增加10%,变为1045元;

4、上年度发生了有死亡情况的有责任交通事故,本年度保费增加30%,变为1235元;

5、上一个年度未发生有责任道路交通事故,保费优惠10%,本年度降为855元;

6、上两个年度未发生有责任道路交通事故,保费优惠20%,本年度降为760元;

7、上三个年度未发生有责任道路交通事故,保费优惠30%,本年度降为665元。

以上数据只能够作为一个参考,实际上,保险车辆险种的价格影响因素是比较多的,车主往年的驾驶记录、投保车辆的车龄还有实际价值、各个保险公司的报价系统算法、当地的车险保费浮动管理条例都会影响到车险价格的变动,所以还是需要以保险公司的实际保价为准,那么以上就是关于“保险车辆险种及价格表?”的内容,希望对您有所用处。