有20万想去理财,买什么理财产品靠谱一点?这个也要分情况!

消费在升级,人们的思想也在升级,老一辈喜欢把钱存银行,想着既可以保证自己资产的安全又可以获得一点利息,那时候的观念就是哪种投资安全一点,就去投哪个。现在人们投资思维也升级了,银行存款不再是大家的最优选择,人们理财选择多样化,考虑的方面也多了。那么如果有20万想要去理财的话,买什么产品是最合适的呢?

投资理财视情况而定

市场上面的理财产品种类很多,产品的风险等级也有高有低,而投资者也是形形色色,有的保守,有的偏向于激进。

保守稳健一点的产品有银行存款、国债、大额存单、货币基金、部分银行理财产品等。

风险较大激进一点的产品有股票、股票型基金、期货、一些互联网理财等。

在财金知识看来,20万不是一个小数目,在大多数人的心目中,投资理财一般也是本金第一,预期收益第二。在本金安全有一定保障的基础上适当的追求高预期收益,从这个角度出发,财金知识为大家来分析一下。

多种产品看个人需求选择

赚点钱不容易,虽说资本是逐利的,但是选择低风险,而回报又尚可的产品还是比较靠谱一点,那都有哪些产品呢?

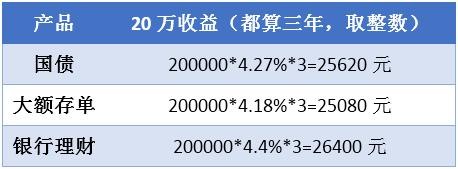

1、国债。国债每年都会发行,并且额度都不会低,今年1月9号发行的记账附息式国债,两年期与五年期共400亿元,票面利率分别是3%与3.29%。从今年3月份开始,每月10号也都会有储蓄式国债的发行,期限为3年期与5年期,利率的话去年的情况是4%与4.27%。

2、大额存单。大额存单可选期限比国债略多一点,短期的有一个月的,长期的也有5年。据某网站统计,大额存单利率一月期的利率大概在1.6%左右,五年期限的利率在4.18%附近。但有一点需要注意,3年期与5年期的大额存单利率差别不大,有些银行甚至是一样的。

3、银行低风险理财产品。银行理财产品相较于上面两种又方便一些,毕竟可选择的期限更多了,2018年银行理财产品可以说是量价齐跌,发行量不断萎缩,其预期收益率也在不断下滑,的平均预期收益率仅在4.4%左右。

对于以上三类产品,财金知识整理了一个简单的预期收益表,那么各投资20万的预期收益怎么样呢?预期收益对比如下:

由上表可以看出来,银行理财的预期收益是最高的,但是银行理财产品可能出现达不到预期预期收益的情况,并且国债与大额存单是保本保息的,但是却又不如银行理财这么灵活,提前支取的话利息会有一定的折扣,如何选择大家见仁见智了。

为什么不单独说货币基金?因为财金知识认为,大家拿20万出来理财,用来买货币基金就有些不太合适了。虽然它足够灵活又比较安全,单按照2.6%左右的利率来说,与其它产品比起来有明显的劣势,如果要大额投资的话,显然是不怎么合算的。

20万拿出来做理财,这在一大部分人当中这算得上是比较多的资产了,如果理财将本金安全放在第一位的话,上述几种产品都不失为一种好的选择。假如想追求更高的预期收益,也能承担更大风险的话,倒是可以选择做一些相对激进的产品,但是也不要将鸡蛋放在一个篮子里,分散投资分摊风险才是最科学的。

如果大家有20万想去做理财的话,你会选择哪些理财产品呢?是选择稳妥一点的,还是更喜欢激进的?是不是还有更好的选择呢?如果有的话不妨在评论区留言哦。