想买保险的,不想钱白交了,这两点一定看清,不然影响一辈子

小希刚入行做保险小编时,有着丰富经验的人就再三强调,一定要多读合同条款,读懂了合同条款,才会懂一些“猫腻”,避开哪些“坑”点,才能选择与自身匹配的保险方案。

经过常年累月的累计,发现某些合同中的“套路”何止是多,简直想拍桌打人。那么,哪些“坑”是小伙伴们特别容易入的呢?哪些“坑”让理赔难上难呢?本篇,以市面上最受欢迎的重大疾病保险种类为例,带大伙来深扒一下。

1、 严重的阿尔茨海默病条款

阿尔茨海默病,相信大多数有老人的家庭都不会陌生,俗称“老年痴呆”。咋一看,严重的阿尔茨海默病作为保监会强制规定在成人重疾中的疾病种类,似乎特别人性化,不过保险公司则是“上有政策,下有对策”,往往消费者需要理赔时,就发现吐槽点很多很多.......

首先,来看看满足保险理赔条件:

上述的六点条款,是不是特别“耍流氓”?竟然有些重大疾病条款指出,必须满足这6项基本日常生活中的三项之上才可以进行理赔。

而大家公认的阿尔茨海默病只是记忆上的缺失,和生活不能自理有毛线关系........

再来看看更“无耻”的:

关于严重老年痴呆病,还有一些保险公司会特别要求,就是必须在70周岁之前会诊才能获取理赔,看到这一条条款,小希很无语..........

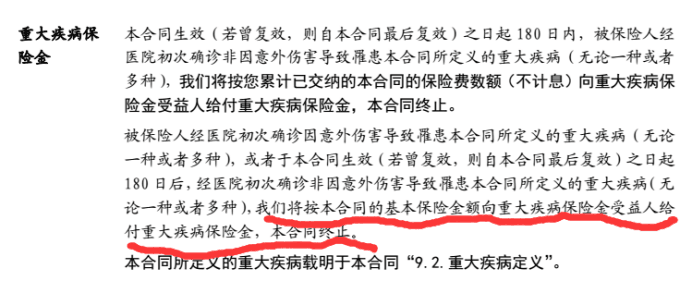

2、重大疾病保障金条款:

不懂,没有关系,小希好好解释:

关于重大疾病保险金理赔条款是这样的:“我们将按照合同的基本保险金额向重大疾病受益人给付重大疾病保险金,合同终止”。

这段话有没有什么不妥?我们来找找埋下的“雷”。这段条款来源于市面上是一款提供了轻症+重疾的保障产品,从原则上来说,消费者都希望轻症与重疾都能发挥最大的优势,都能给付保障金,可事实却背道而驰........

这段话正确的理解是用户不幸患上重疾赔付的话,轻症也就没有任何意义了,合同终止。从上述来看保险理赔条件确实较为苛刻。

当然,还有一些更“奇葩”的条款,虽然小编未作出详细的举例,但是更有一些合同调控明确规定:“一旦患上了轻症,虽然合同继续有效,但是已经赔付了轻症,在轻症与重疾责任中只能满足一种,就不能再继续赔付了。”

这样的条款,“重疾责任”成了摆设,你们懂的........

写在最后:

理赔难,理赔难。其实,归结于小伙伴们对于条款的“套路”还不是特别熟悉,认真读懂了保险条款,一旦出险,不论你投保的哪家保险公司,那都是可以理赔的。