2022年重疾险哪家好?不仅保费地板价,还有其他优势

买重疾险,性价比很关键,同样的保额前提下买到费率更低的产品,何乐不为!但是除了费率上的优势外,如果疾病定义宽松,叠加赔付特色明显,很很受人关注,那么,2022年重疾险哪家好?为此,我们整理了相关内容,以供大家参考。

2022年重疾险哪家好?

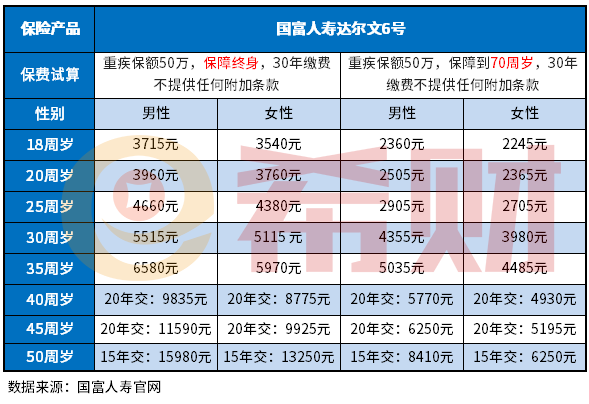

1、达尔文6号重疾险:

要说2022年重疾险哪家好,国富人寿旗下的达尔文6号重疾险,不可不提,具备以下4个特色:

(1)保障灵活:不仅仅基础保障轻症、中症、重疾都包括,且可以作为定期重疾险保障到70岁,也可以作为储蓄型重疾险保障终身;

(2)自带多次赔付:有重疾复原金,是60岁之前”重疾赔付2次”;

(3)高发轻症定义理赔比较宽松:很多险种明确规定【原位癌】和【轻度癌症】只能二赔一,达尔文6号这款产品两项可各赔一次;另外【慢性肾功能衰竭】只要求90天就可以赔,而其他的产品要求180天才赔;

(4)价格较为亲民:详见保障70岁、和终身的费率,详见:

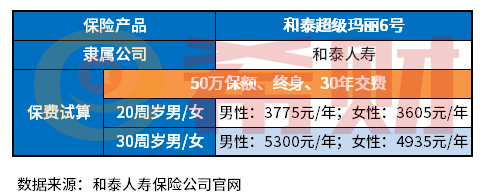

2、和泰人寿超级玛丽6号:

和泰人寿超级玛丽6号保障终身,但是价格上比达尔文6号重疾险还低一些,在同类产品中较为有优势,具备的特点如下:

(1)投保灵活度高,不带身故责任,可以降低保费,在同类产品优势较大:

(2)额外赔力度大,60岁前,发生重疾最高可额外赔100%保额。

(3)癌症间隔1年,就可以获赔,3年后,依然能获得120%保额赔付。

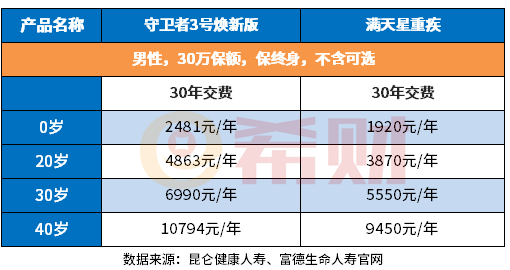

3、富德生命橙卫士1号:

上述两款是单次赔付型重疾险,而多次赔付型重疾险,要提起2022年重疾险哪家好,富德生命橙卫士1号可以关注:

(1)多次赔付特色明显:这款产品120种重疾,不分组赔3次,如果是保单前15年首次确诊,还能额外赔付100%的保额,买50万,最多能赔300万。

(2)疾病定义宽松:原位癌和轻症癌症可各赔一次,不过要注意慢性肾功能衰竭要求180天才能赔;

(3)同类产品对比价格优势突出:

详见:

关于2022年重疾险哪家好的内容分析就介绍到这里了,希望对大家有一定帮助。