保险公司排行榜前十名,干货都在这里!

不论是各行各业排名情况,总是公说公有理,婆说婆有理。毕竟从不同的维度区分不同的保险公司指标,突出的公司不完全相同,因此很多人冲着性价比买,但是一部分人坚持好货不便宜,便宜无好货的理念,那么,今日可以通过投诉率、偿付能力、保费收入、服务等级情况,看下保险公司排行榜前十名的内容,感兴趣的朋友不妨一起来看看。

保险公司排行榜前十名

1、服务等级指标:

好坏的服务,每个人感受不同,侧重的结果也不一样,因此区分服务等级,是保监会提供的8项指标结合来看的,包括了投诉率、保单送达率、理赔时效、投诉接通率等和客户息息相关的内容,依据AAA最好--D最差区分,A类的保险公司都还是尖子生,但是要说这个维度的保险公司排行榜前十名,是凑不齐10位的,A类只有七个,分别是:

(1)AAA级:没有;

(2)AA级:太平、太平洋、交银康联保险公司

(3)A级:恒大人寿、中银三星、泰康人寿和平安人寿。

2、从偿付能力指标:

买保险,偿付能力极为重要,毕竟投保客户每年要交不少的钱,而且要连续缴费很多年,如果保险公司还债不起,很多客户担心自己缴纳的保费打水漂了,虽然这个质疑在国内不存在,即便保险公司倒闭,也有其他保险公司的“接盘侠”,但是偿付能力好,自然是不错的。

从偿付能力指标角度区分保险公司排行榜前十名,分别是:国民养老、华汇人寿、小康人寿、中美联康、友邦人寿、民生人寿、恒安标准、中德安联、中英人寿、以及中宏人寿:

不难发现,这个指标中,除了友邦人寿,其他保险公司名气不大,很多大型保险帝国公司,或者一些老牌公司都没有排上名次,不是不好,是因为很多成立时间不久的保险公司,业务量小,理赔少,公司账上资金充足,偿付能力自然也高。因此偿付能力越高,保险公司就一定越好。

3、从保费收入上来看:

从狭义的角度来说,保费收入和市场占比越高,代表着这些保险公司的知名度、客户信赖程度、口碑程度越好,在客户心中的信赖感越强,通过保费收入的角度来看保险公司排行榜前十名,是较为合理和科学的,也是保监会提供的数据,详见排名情况:

第1名:中国人寿3150.11亿;

第2名:平安人寿1626.14亿;

第3名:太平洋人寿994.5亿;

第4名:新华人寿648.9亿;

第5名:泰康人寿597.82亿;

第6名:人保寿险597.5亿;

第7名:太平人寿561.75亿;

第8名:中邮人寿424.95亿;

第9名:建信人寿302.27亿;

第10名:阳光人寿268.6亿。

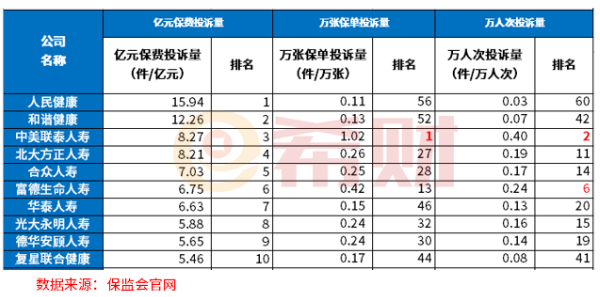

4、从投诉率来看:

对于客户来说,保险公司利润高不高,赔偿多不多,市场占比高不高,和消费者没有半毛钱的关系,但是投诉多不多,间接可以证实理赔情况,消费者投诉率越高的保险公司,其实是要引起高度警惕的,在保监会提供的投诉情况而言,看保险公司排行榜前十名是需要关注的,他们分别是:

人民健康、和谐健康、中美联泰人寿、北大方正人寿、合众人寿、富德生命人寿、华泰人寿、光大永明人寿、德华安顾人寿、德复星联合健康,详见图:

关于保险公司排行榜前十名的内容分析就介绍到这里了,但也希望小伙伴们清楚的知道,无论哪个指标的排名是动态和浮动。即便在某个年份、或者季度排名不高,但是通过一些运营措施,出了几个爆款,服务提升上去,很可能排名就有改变,只要是保监会备案的产品就是合格合法的,因此并不是代表排名不好的保险公司产品不可以买,好的产品看条款,条款约定了该赔一定得赔。