月入8000的三口之家如何制定理财目标?如何进行家庭资产配置?

越来越多的人知道投资理财可以实现资产增值,也了解到资产配置的重要性。即使两个家庭同样的收入,如果对资金的分配不同,最后两个家庭的资产情况也会截然不同。但是,每天工作这么累,根本没有时间和精力去研究。

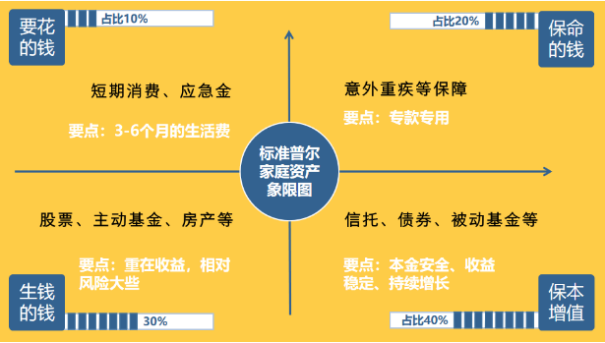

究竟一个幸福家庭的资产配置是什么样的?今天这篇文章,财金知识就给大家具体的讲一讲家庭资产配置应该按照什么思路来做。我们先来看一下这张图。

你们应该发现了,家庭资产被分为4个部分:要花的钱、保命的钱、生钱的钱、保本增值。按照各自的比例用4个不同的账户来管理这些资产。举个例子,如果你的家庭月收入是8000元,你要知道这些钱该怎么分配才合理,怎么安排才能获得稳定的收益,又能有效的控制风险。

第一个账户:平时要花钱的钱占10%,也就是800元,这部分资产不用太多,根据自己家庭的具体情况可以增加一些预算,总的来说能维持家庭正常运转就可以。

第二个账户:保命的钱一般占家庭资产的20%,也就是1600元,这笔钱必须保证转款专用,用来应对家庭成员突发的意外和重大疾病,平时体现不出重要性,但是到了关键时刻能够保命,不至于让家庭一夜返贫。

第三个账户:生钱的钱占30%,也就是2400元,可以去购买一些股票、主动型基金等,通过风险投资来获取更高收益,实现家庭资产的快速增值。但是,我们必须保持一种理性的投资态度,需要承受风险的能力,既要赚得起也要亏得起。

第四个账户:保本升值的钱占40%,也就是3200元,主要用于长期投资,这是子女教育金和以后的养老金。选择基金定投不失为一个好办法,只要长期坚持下去,一定能安度晚年,不用只靠国家社保来养老。

今天只是提供一个思路给大家,具体怎么配置要根据自己家庭的具体情况出发。但是,不管比例如何分配,这4个账户对每个家庭来说都是缺一不可的。因为这4个账户就像桌子的4条腿,共同支撑起一个家庭,缺少任何一个都有倒下危险,所以一定要配置齐全。