别再买得糊涂,一款好的重疾险应该长这样!

当前,如果说哪种类型的产品最热门,肯定要数重疾险。重疾的高发病率、高治疗费用引起越来越多的人的关注。

而市场上重疾险产品也是琳琅满目,从重疾赔付上:有单次赔付和多次赔付;从产品特性上:有消费型和储蓄型;从保障期限上:有保长期和保短期,每个产品就像是每个人一样,千变万化富有个性,消费者该如何去选呢?

本期话题分析:

重疾险理赔款的八种用途

影响重疾险好坏的重要因素

常见重疾险价值判断

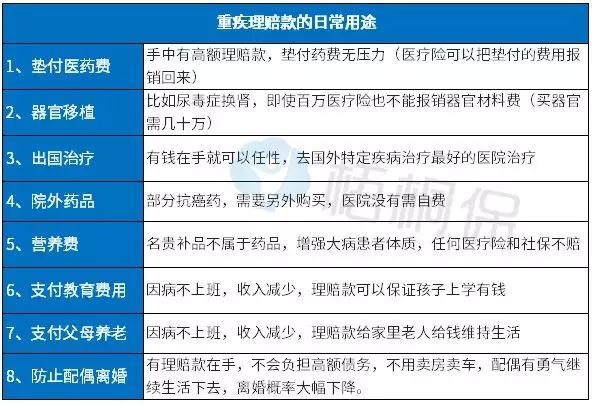

一、重疾理赔款的八种用途

常见用途主要有:

这种表格说明的是:

从老百姓角度,重大疾病就是癌症、糖尿病等严重疾病。

从保险学角度,重大疾病=长期不能工作(收入可能减少)+高额治疗费用(支出大幅增加),可能因病致贫。

如果一个人发生重疾,长期不能上班还有能力解决上述问题,那就说明这个人可以不需要重疾险,这也说明社保并不能拿走居民的担忧,社保是保而不是包,只是给予居民基本的医疗补助。

社保保的是:社保用药目录内的合理费用,给予一定的补偿;社保不保的是:就是上述重疾理赔款要解决的八类用途。

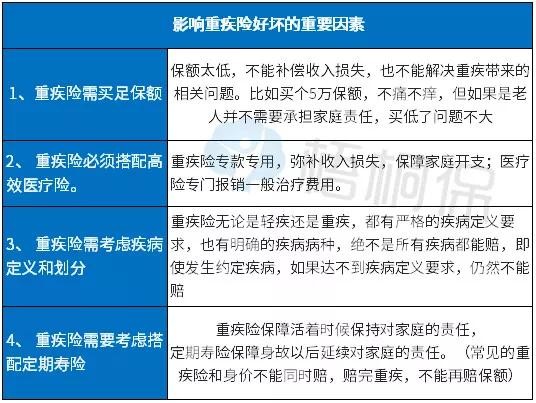

二、影响重疾险好坏的重要因素

通过重疾险理赔款的用途,不仅能够说明重疾险的作用,更能说明以下几点:

重疾险不是一个孤立险种,影响重疾险好坏主要因素除了自身特点外,就是与医疗险的关系。

重疾险和医疗险的组合关系,非常类似于航空母舰和舰载飞机的关系好的航空母舰+落后的舰载机=不靠谱

优秀的重疾险+续保每年审核的医疗险=不可靠

如果没有好的医疗险,再好的重疾险也难以发挥作用;如果干脆不买医疗险,只有重疾险,万一有事,重疾理赔款都给了医院,重疾险无法补偿收入损失和家庭开支。

Tips:如果不知道医疗险和重疾险要怎么搭配选择,梧桐保首页诊断工具提供方案定制服务,也可以直接点击这里【1对1保险方案定制】去定制你的专属方案。

三、常见重疾险价值判断

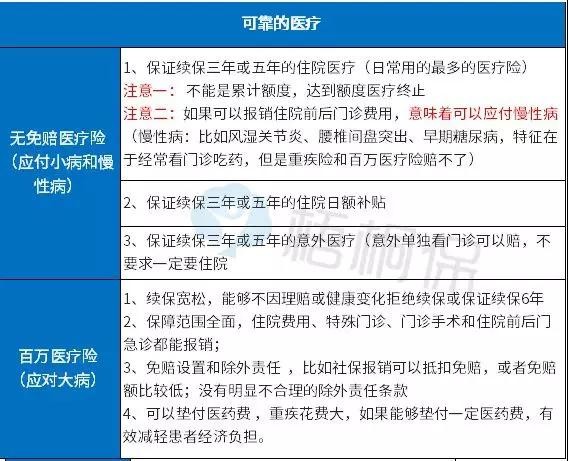

1、可靠的医疗险

医疗险分为无免赔医疗和百万医疗险。

一款好的医疗险有以下特征可供参考:

a、无免赔医疗险,住院就能报,日常用的最多,投保审核最严;

b、可以帮助消费者在小病或慢性病上,每年帮消费者至少省下1万块钱;

c、有效避免拒赔,增强消费者对保险的认可度和体验度;

d、保证续保的无免赔医疗,都不能单独买,必须配主险才能投保

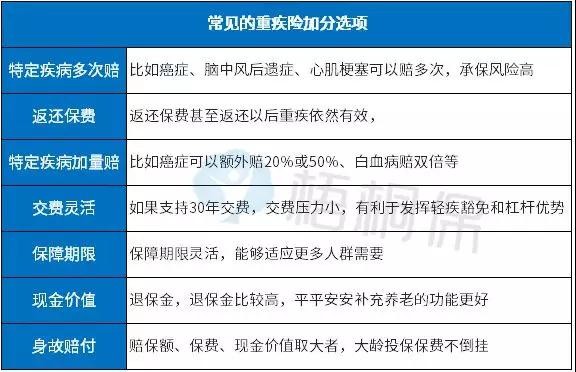

2、重疾险

重疾分为轻度重疾和重大疾病

a、重大疾病(雪中送炭)

保险业协会已经对常见25类常见重疾做了种类和疾病定义限定,所以当前的重疾险都能保常见重疾,只是区别在于,重疾险额外规定能够给产品加分。

一款好的重疾险有以下特征可供参考:

b、轻度重疾(锦上添花)

轻疾典型特点:理赔门槛比重疾稍低,依然有严格限定要求,但是轻疾普遍治疗费用不高,并不会对一个家庭造成致命打击,且情况严重以后还能赔重疾,一款重疾险即使没有轻疾,绝不是重大缺陷,有轻疾保障和轻疾豁免,只是锦上添花如果轻疾有如下特征,说明降低了轻疾的赔付风险,对消费者不利:

① 轻疾分组赔,提高了多次赔付的门槛

② 轻疾赔付次数少,赔付比例低

③ 同类轻疾只赔其中一个,比如不典型心肌梗、冠状动脉介入等只赔其中一个④ 轻疾赔付有年龄限制,比如70岁前有轻疾保障,70岁后不再有轻疾保障⑤ 轻疾疾病定义,同一疾病,跟其他公司有明显不同,有的可能更好,但是也有可能理赔门槛更高。

总结:对于一般消费者来说,在一定收入下,买足重疾保额,加上可靠的医疗险,就比较靠谱;如果交费能力强,重疾险选择上,可以选择多次赔付或额外赔付等创新条款的产品,交费价格高,但是保的更好,加上好的医疗险。

文章来源:【梧桐保】微信公众号