和泰鑫享盈终身寿险介绍,教你了解不同投保方案收益

曾经的增多多系列也是增额终身寿险市场上红极一时的IP,以至于后来很多保险公司都出增多多系列产品。

今天的和泰鑫享盈终身寿险也就是之前的增多多3号(泰山版),产品名称一换很多人又有点懵比。

这款增额终身寿险上线之际就以投保灵活,收益表现亮眼受到很多人的追捧,今天我们就再介绍一下,教你了解不同投保方案收益。

1、和泰鑫享盈终身寿险保障介绍

2、和泰鑫享盈终身寿险收益一览

3、分析总结

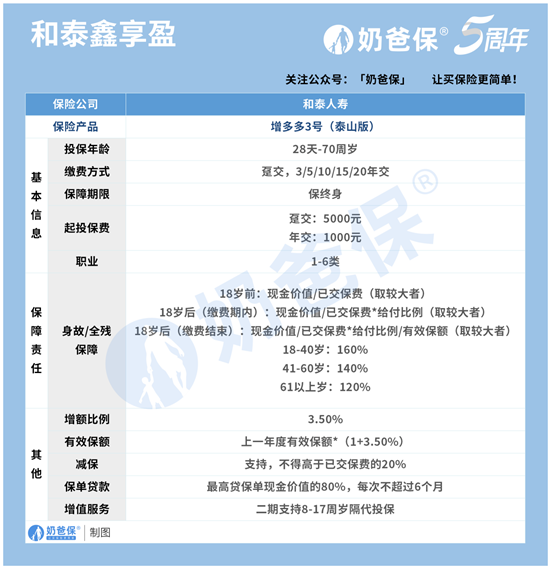

一、和泰鑫享盈终身寿险保障介绍

我们先来简单看下和泰鑫享盈终身寿险的保障是否真的如大家所说的那么灵活。

从保障内容上来看,和泰鑫享盈终身寿险的投保年龄宽松,最高70周岁可投,保障期限为终身。

缴费方式选择多样,对比当下的同类竞品来说选择更多,最高可以支持20年缴费,

投保门槛不高,趸交5000元起步,年交1000元起步,门槛低从另一方面来说也是灵活性的一种表现,预算低的有机会参保,预算高投入更多。

回头看看和泰鑫享盈终身寿险的其他责任上,支持减少保和保单贷款,总的来说是不错的。

综合来看,和泰鑫享盈终身寿险的投保人群宽松,投保门槛也不高,灵活性还是不比较强的。

二、不同投保方案收益一览

聊完了和泰鑫享盈终身寿险的产品灵活性,接下来就通过不同的投保案例看看它的收益表现。

如果选择30岁男性一次性缴费10万,不同产品的收益表现有何不同,表格中已经明确地展示出来了。

其中缴费的第一年现金价值最高的是和泰鑫享盈终身寿险,达到了71524多,远超其他几款同类产品。

在后续的时间里,现金价值都在持续增长,直到实现回本前,和泰鑫享盈终身寿险的现金价值都是比其他几款产品要高的。

不过最快实现回本的却是金玉满堂(弘运增利)和康乾1号·益利多两款产品,在保单的第7年就实现了回本。

而和泰鑫享盈终身寿险和增多多3号则是保单的第8年实现回本,回本速度稍微比前者慢了一年。

这是趸交情况下,和泰鑫享盈终身寿险对比其他几款产品的现金价值表现,如果是其他投保情况又会是怎样呢?

奶爸做了一个更加完善的收益演算,30岁男性,年交10万,交10年,选择不同的缴费年限情况下,

和泰鑫享盈终身寿险和另外的两款增额终身寿险收益表现,这里选取了各个产品在不同年龄段的IRR表现作为对比。

和我们的现金价值一样,IRR也从侧面反映了增额终身寿险的预定收益表现,IRR越高,收益也就越高。

不过增额终身寿险在经过几次调整之后,IRR最高控制在3.5%,越接近于这个数值的产品,收益表现也越好。

从表中的数据来看,和泰鑫享盈终身寿险IRR表现最好的时候可以达到3.481%,这时候选择的10年缴费版本。

也可以看出,增额终身寿险的收益表现还是需要经过时间的加持,持有的时间越长,现金价值增长越高,IRR表现也更好。

三、分析总结

和泰鑫享盈终身寿险的产品保障和其他的同类竞品没有什么差别,只不过投保门槛上和适用人群上更加宽广。

在收益表现上,虽然单品表现不错,但对比其他几款增额终身还是有点差距,大家投保时候应该多做对比。

关于和泰鑫享盈终身寿险介绍,不同投保方案收益一览就写到这里。