如意尊3.0增额终身寿险,购买终身寿险的风险有哪些?

如意尊3.0增额终身寿险是为数不多在售的老款产品,但因为相关规定,投保需要双录。

老款产品对比新款产品,优势在于减保限制比较宽松,没有20%的限制,而且还支持加保,新款基本上把加保去除。

如意尊3.0增额终身寿险除了支持加减保外,保障方面还另外约定了一项航空意外保障,直接将保障提升一个level。

不过,购买这类型终身寿险还是有一定的风险,接下来我们一起来看看究竟是哪些。

1、如意尊3.0增额终身寿险介绍

2、购买终身寿险的风险有哪些

3、文末小结

一、如意尊3.0增额终身寿险介绍

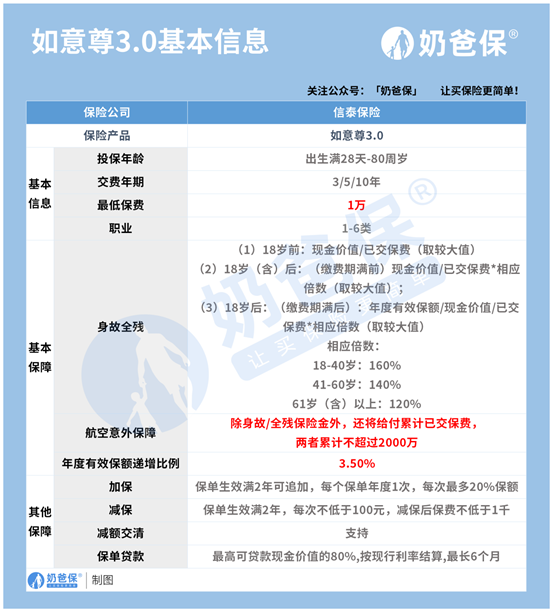

分析风险之前,我们先来简单看看如意尊3.0增额终身寿险的保障内容以及收益如何。

1、投保年龄广,起投门槛中等

如意尊3.0增额终身寿险的投保年龄比较广,最高80岁都能投保,只是限制会比较多,大家年轻时就规划好资金的储备。

起投门槛也就是最低保费要求,1万起步,看个人预算情况决定起始投入金额。

2、额外的航空意外保障

大家都知道增额终身寿险的保障同质化太严重,基本就是“复制粘贴”,没啥新意。

而如意尊3.0增额终身寿险的身故责任亦如此,不过除了基本身故保障,还额外约定了航空意外保障,

这个航空意外保障在身故赔付的基础上,再额外赔付已交保费。

3、加减保灵活

如意尊3.0增额终身寿险的加减保是老款版本,限制宽松。

加减保都是约定在保单生效满2年后就可以申请,减保没有20%的限制,每次减去的现金价值不低于100元即可。

4、收益可观

投保条件为35岁男性,年交10万,5年缴费,总投入50万。

首年现金价值只有20535元,建议不要退保,资金损失比较大。

回本需要等到保单第六年,也就是被保人40岁时,此时的现金价值达到507368元,超过50万总保费。

等到被保人60岁时,现金价值达到1131162元,是总保费的两倍多,此时可以通过减保的方式提取现金价值使用。

以上就是如意尊3.0增额终身寿险的内容分析,至于有哪些风险需要注意,大家可以继续往下看。

二、购买终身寿险的风险有哪些

终身寿险保障期限是终身,时间很长,难免会有出现一定的风险,具体如下:

1、回本稍慢

终身寿险,尤其是增额终身寿险,虽然有收益可言,但是需要时间去沉淀,才能产生一定的收益。

所以在前期,回本的速度会稍微慢一些。

像以上的收益分析,回本速度在六年后,慢一点的可能需要等到6-10年等,得看具体情况而定。

所以如果想要短期回本的小伙伴,投保增额终身寿险可能不适合。

2、前期退保有损失

接上面的回本速度慢问题,正因为这样,如果前期就采取退保的话,那么会有一定的资金损失。

还是以上文的收益为例。

如果在第三年就采取退保,此时已交保费是30万,保单现金价值只有172594元,将会损失127406元。

所以前期退保会有资金损失的风险。

3、前期身故保障弱

因为是增额终身寿险,起始的保额比较低,也就意味着前期的身故保障力度低。

如果在前期不幸身故,赔付身故金比较低。

反而到了后期,随着额度的不断增加,保障力度随之也越加强大。

三、文末小结

如意尊3.0增额终身寿险,这类型产品的回本速度比不上快返型产品,回本需要一定的时间,

但好在投保锁定利率,并且加减保的约定让资金使用具有一定的灵活性。

关于如意尊3.0增额终身寿险,购买终身寿险的风险有哪些?就写到这里。