和谐倍护金生终身护理保险优缺点,教你怎么看增额寿险

终身护理险是近两年才火起来的险种,其本质还是增额终身寿险,自带理财属性,但在保障内容上却要比增额寿更胜一筹。

和谐倍护金生终身护理保险是当下市面上为数不多的产品之一,能为被保人提供终身护理保障的同时还能提供身故保险金保障。

至于在赔付上或许和常规的增额终身寿险有所不同,那么今天就来和大家聊聊和谐倍护金生终身护理保险。

看看这款产品的优缺点有哪些,真的适合为老年人投保吗?教你怎么看增额寿险

1、和谐倍护金生终身护理保险优缺点

2、 65岁以上老人买什么保险?

3、总结

一、和谐倍护金生终身护理保险的优缺点

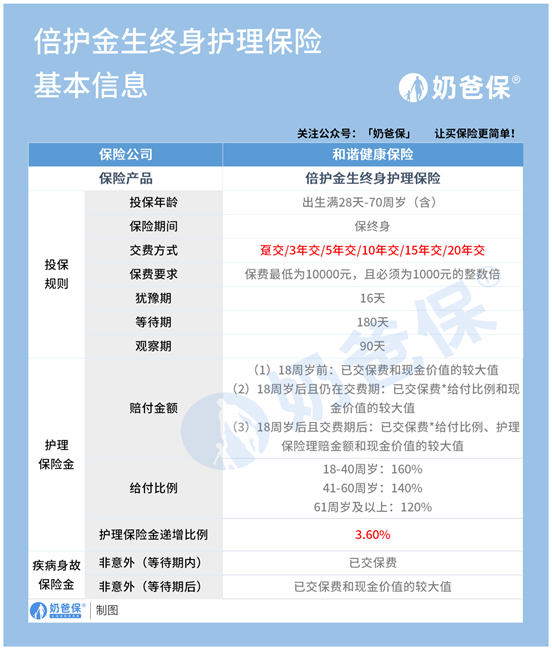

首先我们来看看和谐倍护金生终身护理保险的主要保障内容有哪些,再简单分析一下它的优缺点。

结合表格里内容,我们直接看和谐倍护金生终身护理保险的优缺点。

1、投保年龄广泛,高龄人群也有投保的可能

和谐倍护金生终身护理保险为出生满28天到70周岁的人群提供终身护理保障。

最高投保年龄在70岁,这就意味着许多高龄老人也能及时投保,获得相关保障,毕竟随着年龄的增加,失能风险也大大增加,有一份保障能让人更心安。

2、缴费方式灵活,有效缓解经济压力

和谐倍护金生终身护理保险的缴费方式灵活多选,既可选择趸交也可以选择分期缴费,最短3年缴费,最长则可选20年交。

对比当下的部分增额终身寿险,有的缴费年限选择较少,也没有最长20年的缴费期限,

和谐倍护金生终身护理保险的最长缴费年限能有效缓解经济压力。

3、保障内容充分

和谐倍护金生终身护理保险的保障内容相对比较全面的,除了有护理保险金,还有疾病身故保险金。

其中护理保险金的给付会视不同的情况而定,详情可以看保障内容表格,同时它的增额比例为3.6%,愈到后期护理保险责任愈充分。

在等待期内因为疾病身故,给付已交保费,等待期后因为疾病身故给付已交保费和现金价值中的较大值。

4、回本快,长期收益高

因为政策调整的缘故,现在的增额终身寿险市场有了预定利率3.5%的上限,但和谐倍护金生终身护理保险的预定利率超过了这个上限。

从表格中可以发现,它在保单的第3年就实现了回本,在保单的第24年现金价值是已交保费的两倍,收益表现较为不错。

在IRR的表现上,选择3年交的版本,IRR在80岁达到3.39%,100岁达到3.51%。

可以发现这款产品越到后期,IRR表现就越好,这意味收益更高,适合长期持有。

以上就是和谐倍护金生终身护理保险的几个优点,如果要说缺点的话,那就是投保门槛稍微有点高,要万元起投。

如果能稍微降低一些投保门槛,支持加保,那对很多消费者来说会是一个更加优秀的选择。关于和谐倍护金生终身护理保险的优缺点先说到这里,接下来:

二、65岁的老人应该买什么保险?

简单地聊了下和谐倍护金生终身护理保险这款产品的优缺点,对于部分需要保障的老人来说是个不错的选择。

但是这部分人群除了护理险之外或许还应该配置完善的健康险保障,年纪大了行动不便加上抵抗力弱,容易遭意外和疾病的侵袭。

这也是很多人会向奶爸咨询的65岁的老人应该买什么保险的原因。

其实这个年龄段的老人,大部分产品都已经超龄了,比如重疾险一般是到60岁,即使是65岁可投保的,保费也会出现倒挂。

这种情况下,大家首先给老人配置意外险,防止意外风险,重疾险和医疗险无法配置可以选择其他替代。

比如防癌险,保障虽然会有点单一,但总比没有的好,同时也可选择投保惠民保,没有年龄和身体情况的限制。

三、总结

终身护理保险本质上依旧是理财险,长期持有下收益不错,和谐倍护金生终身护理保险还挣开了3.5%的束缚,把IRR做到了更高。

不过究竟适不适合个人投保,还需要结合自己的实际情况而定,如果是高龄老人还是建议配置完善的保障型产品再行考虑。

关于和谐倍护金生终身护理保险优缺点就写到这里。