长城人寿将军卫终身寿险收益怎么样?市场上有哪些增额寿险?

银行利率一再下调,属于理财险的时代要来临了吗?那么理财保险收益怎么样呢?别着急,下面就通过具体产品告诉你。

长城人寿将军卫终身寿险属于理财险当中的增额终身寿险,兼具保障和理财的双重功能。

并因其投保门槛低,收益高的特点而受到人们的青睐。

那么长城人寿将军卫终身寿险收益怎么样?收益高吗?

市场上还有哪些其他增额寿险呢?

一、长城人寿将军卫终身寿险收益怎么样

增额终身寿险的收益与投保条件密切相关,投入越多,时间越长,收益就越高。

而收益又主要体现在现金价值上,下面我们就来看看不同投保条件下长城人寿将军卫终身寿险的收益怎么样。

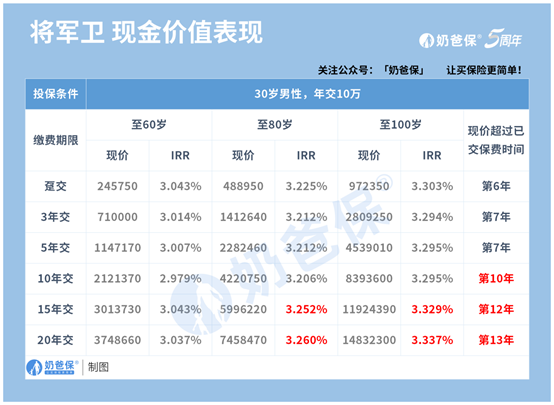

以30岁男性,每年交十万元为例。

缴费期限越长,总保费投入就越大,保单现金价值也就越高。

一次性投入10万元与投入50万元每年交10万元相比,保费仅相差40万元,

但当被保人60岁时,保单现金价值却相差了接近90万元。

而随着被保人年龄越大,两种投保方案下的现金价值差距也越大。

退保IRR基本上也与保费投入和持有时间成正比。

一次性投入10万元60岁时的IRR仅为3.043%,而20年交100岁时的IRR却达到了3.337%,无限接近于预定上限3.5%。

不过既然是理财险,回本时间也需要关注。

下面就以30岁男士,年交10万元,5年交共计50万元保费为例,看看它的回本时间。

被保人37岁时,现金价值达到521370元,实现回本。

交完费后,回本仅用了两年时间,这个速度还是相当快的。

37岁之前,保单的现金价值低于已交保费,此时退保不仅会有经济损失,保障也会随之失去。

保单持有时间越长,长城人寿将军卫终身寿险的收益才会越高。

从被保人60岁到80岁,保单现金价值翻了一番,达到2282460元,是已交保费的四倍多。

长期收益可观,回本时间快。

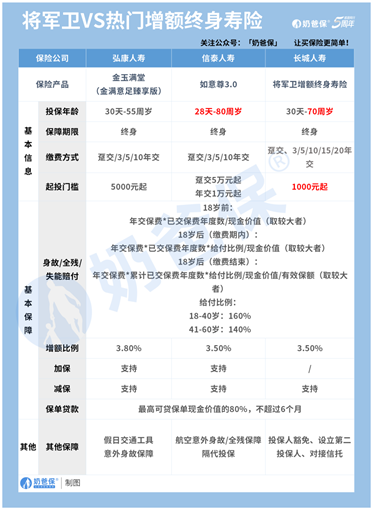

长城人寿将军卫终身寿险的收益表现不错,那么市场上还有哪些增额寿险呢?具体如下?

相较于其它两款增额终身寿险,长城人寿将军卫增额终身寿险的保障内容就没有那么出彩了。

三款产品当中覆盖年龄范围最广的当属如意尊3.0,七八十岁的老人也有投保机会。

增额比例最高的是金玉满堂,保额增长速度最快,除了基础的身故/全残保障,

还附加有假日交通意外身故保障,实用性较强。

如意尊3.0与金玉满堂均支持加减保和保单贷款,灵活性要比长城人寿将军卫终身寿险更有优势。

不看投保年龄和缴费期限,金玉满堂的保单权益比其余两款产品保单权益更丰富,综合实力更强。

不过好产品不等人,今年9月底它就要下架了。

想入手的要抓紧了。

长城人寿将军卫终身寿险与这两款产品相比,胜在了起投门槛足够低和缴费期限选择多。

1000元就能拥有投保机会,大部分人都能轻松负担。

最长缴费期限20年,可以通过拉长缴费期限来增加投入,同时缴费压力不会太大。

三、小结

长城人寿将军卫终身寿险作为一款理财险,且1000元就能投保,投保门槛比较低。

关于长城人寿将军卫终身寿险收益怎么样?市场上有哪些增额寿险?就写到这里