30岁单身女青年,年薪11万,怎么自助养老?

有一位女财友,她有一个问题困扰了她很久,这次是关于养老的:

“我已经30多岁了,不打算要孩子,应该怎么自己准备养老?”

财友简介:

√ 坐标:三线省会城市

√ 性别:女

√ 职业:国企中层

√ 资产状况:每年除去五险一金和职业年金,有11万左右,存款30万,每年理财收入2万左右,一直做到退休,每个月有退休金5000左右。每年支出5万左右,现在有房贷40万,公积金基本覆盖了,短期内可能要装修,现在和父母住在一起,父母都有退休金。

需求:不打算结婚,不打算要孩子,应该怎么规划自己的养老?有时候出行不太方便,是否要买一辆车代步?

答疑时间:

看了这位女财友的情况,坐标三线城市,经济条件在同龄人中间也是比较好的了。

存款30万,每年11万到手,理财收入2万,每年除去开支5万,差不多每年可以存8万,工作到55岁,本金就可以增加8*24=192万了。

如果算上本金部分的投资预期收益,到退休如果经济情况不下滑的情况下,就有200多万的资产和一套房产了,而且退休后每个月5000块钱,以现在的物价来看应该可以活得相当滋润了。

那要怎么规划养老呢?要不要买车?

首先来看下养老应该怎么规划:

1、养老首先要有保险意识

常言道,明天和意外不知道谁先来,万一发生什么大病就很容易拖垮家庭,所以大财建议,在保证基本医疗保险的情况下,可以帮自己和父母配置一些重疾险、意外险、寿险等。

这些费用可能占到年收入的10%,这样可以用小的钱来规避大的风险,起到财产保护作用。

2、开源

从财友介绍的情况来看,财友已经有一定的理财意识了,但是预期收益率并不高,可以看出财友是稳健的投资者,主要投资可能是银行的理财产品和债券类的理财产品。

所以这位财友可以将投资资金分两半,另一半用来定投指数型基金,每年的存款8万扣除1万的保险费用,还有7万用来投资,一半用来投资指数基金的话,按照指数基金的预期年平均预期收益率11%—12%来算,到她退休的时候本息应该有570多万,银行理财和债券算5%的预期年化预期收益率的话,也有200多万了。

如果投资得当,到退休的时候,800万的现金资产还有国企比较好的退休待遇,日子可以说是相当的安逸了,每年还可以出国玩几趟都没什么压力。

3、 要不要买车?

这个观点见仁见智,要看财友的需求,但有一点可以肯定的是,车子本身很难算资产,算是一种消耗品,除去买车的钱,还有保险费、停车费、油费、过路费这些钱算下来一个月也得两三千,日积月累是一笔不小的开支,从财富积累的角度来看,买车并不划算。

如果觉得还是买一辆车方便出行的话,买一辆十万左右的车就差不多了,没必要在车上花过多的钱,财友的经济实力也是完全负担得起的。

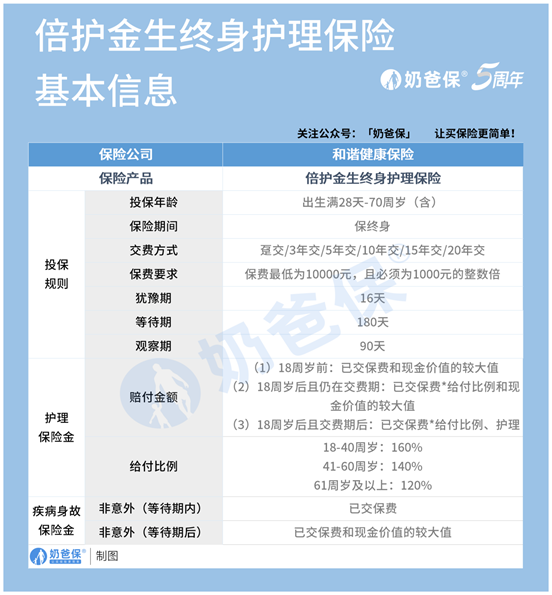

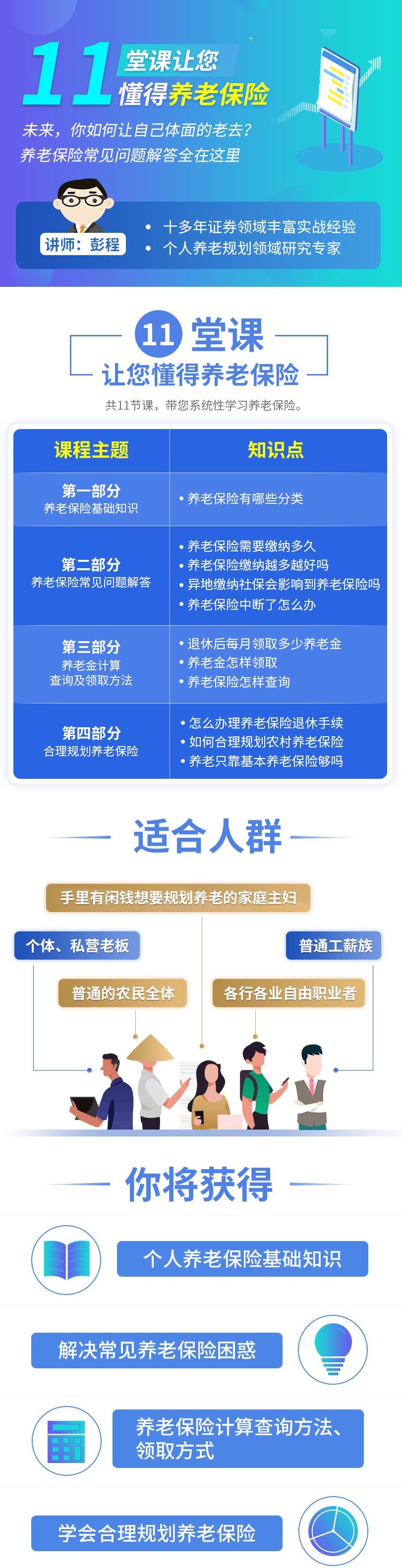

关于养老、社保、养老保险的一系列问题,都在《11堂课让您懂得养老保险》这堂课里,点击进入即可免费试听哦~

>>>>>>>>>点击查看课程

财金知识课堂【11堂课让您懂得养老保险】课程,有专业老师为你介绍养老保险的类型、养老保险缴纳的常见困惑、养老金计算和领取方法等内容,帮你合理规划养老保险,轻松应对养老问题!