增额终身寿险多少钱?一般收益有多少?

寿险是以被保险人生命为保险标,以被保险人身故或全残作为理赔条件的险种,其保险呢责任简单,不过增额终身寿险却还有储蓄和理财等功能,且安全性高,收益稳定。,越来越受欢迎。那么增额终身寿险多少钱?一般收益有多少呢?如果你也有这方面的疑问,不妨和财金知识一起接着往下看吧。

一、增额终身寿险多少钱?

买增额终身寿险交多少钱这个问题比较主观,因为交多少钱取决于自身的经济条件和未来资金需求,如果想要获得更高的收益,那么必然需要投入较多的资金,然后还要看自己当下的经济状况是否允许自己投入这笔资金。要知道我们买增额终身寿险时投入的保费短期内是无法取出的,要取出的话只能退保,可能会造成经济损失。

还需注意的是,市面上大部分增额终身寿险产品会设置起投门槛,也就是对保费投入有要求,门槛较高的产品需要几万元起投,门槛较低的产品几千元起投。下面就列举几款增额终身寿险的起投门槛:

1、弘康人寿金满意足(臻享版):趸交或年交均是5000元起投;

2、国联人寿康乾1号益利多:趸交1万元起投,年交2000元起投;

3、太平岁岁盈:月交50元起投,年交1000元起投,趸交3000元起投;

4、和泰增多多3号(泰山版):趸交5000元起投,年交1000元起投;

5、长城人寿司马台:1000元起投,超出部分按1000元的整数倍递增;

6、信泰如意尊星光版:1万保费起投;

7、瑞华颐悦无忧:趸交5万元起投,年交1万元起投;

8、泰康人寿乐增寿:1万元起投;

9、小康人寿丰盈人生:1000元起投;

10、招商仁和金盈卫:趸交1万元起,年交5000元起。

二、增额终身寿险一般收益有多少?

这类产品的收益,主要看保单的现金价值情况。但收益的高低和多种因素有关,所以想要知道增额终身寿险一般收益有多少,还是需要通过具体情况来试算。下面就以弘康人寿金满意足(臻享版)为例,看看其预期收益情况:

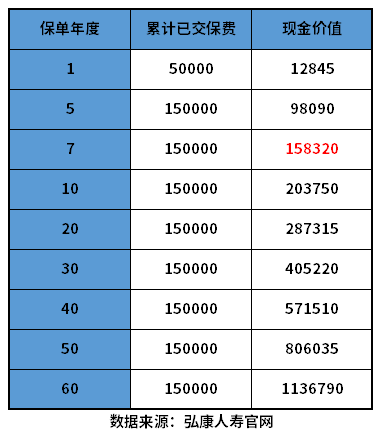

例如:30岁男性投保金满意足(臻享版)增额终身寿险,每年交5万元保费,连续交3年,累计交15万元,该保单的现金价值情况如下:

1、看产品回本时间:从上图可以看出,在保单第7年,也就是被保险人37岁时,保单现金价值超过已交保费,实现回本。在这之后,即使需要退保,也不用担心造成经济损失。

2、看产品预期收益:在保单第30年时,现金价值达到40.5万元,大约是本金的2.7倍,在保单第60年时,现金价值达到113.6万元,大约是本金的7.57倍。从预期收益上来看,该产品在目前同类产品中属于第一梯队。

增额终身寿险收益的特点是,前期收益较低,但随着保单持有时间的增长,在复利的作用下,预期收益会逐渐增长,简单来说就是收益需要时间来累积。

关于增额终身寿险多少钱、增额终身寿险一般收益有多少的问题就讲到这里了,希望以上内容对你有所帮助。