鑫享未来+鑫尊宝收益高吗?教您看收益的方法

越来越多人都有理财的想法,但是有的方式收益可观但伴随着高风险,有的方式安全性不错,但收益却很低。因此越来越多人将目光放在了保险理财上来。想要判断保险理财收益如何,可以从多个方面来看。下面就以中国人寿2023年开门红产品为例,看鑫享未来+鑫尊宝收益高吗?一起来了解一下吧。

判断理财型保险产品预期收益高不高,主要可以从两个方面来看,一个就是看年金领取情况,年金领取额度高,收益一般不会太差,另一个就是看万能账户的收益情况,返还的年金不领取,进入万能账户中,可实现财富的二次升值。

下面就以国寿的产品为例,看鑫享未来+鑫尊宝收益高吗?

鑫享未来+鑫尊宝是采用固定返还+万能账户的形式,前者返还时间、返还额度、返还方式在投保时就已经确定,刚性兑付。万能账户的收益则要以保险公司实际公布的结算利率为准。鑫尊宝(A款)起投门槛是10万起,鑫尊宝(C款)的起投门槛是2万起,其保底利率均为2.5%。

1、年金领取规则

(1)生存金:从保单第5年开始至保险期间届满前一年,可领取约定比例已交保费。趸交每年可领20%已交保费;3年交每年可领取60%年交保费;5年交每年可领100%年交保费。

(2)满期间:保险期间届满,保险公司一次性返还100%基本保额。

以30岁男性投保鑫享未来两全险为例,保障期间为8年,每年投入10万元,交3年,累计投入30万,基本保额为149570元,附加鑫尊宝A万能账户,该保单固定领取年金如下:

在35-37岁期间,每年可领取6万元生存年金,累计可领取18万元;在38岁时,可一次性领取149570元的满期间,在保险期间内,被保险人累计领取年金329570元。

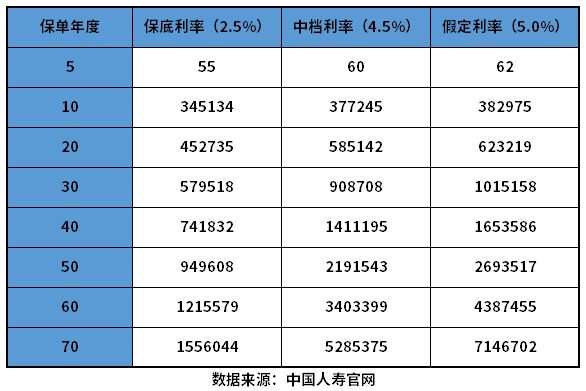

2、万能账户收益

如果返还的年金不领取,全部进入万能账户中,按照保底利率(2.5%)、中档利率(4.5%)、假定利率(5.0%)来算,其保单利益演示如下:

由于万能账户的实际结算利率不确定,但根据中国人寿官网中公布的数据来看,鑫尊宝A款近两年来结算利率大约在4.5%-5.0%之间,相对稳定。所以上图中对应的中档利率收益更具有参考的价值。

但要注意的是,鑫尊宝A款的起投门槛较高,要求10万元起投。鑫尊宝A款、鑫缘宝A款的起投门槛低一些,同时实际结算利率也没有鑫尊宝A款的高。

总的来说,如果单独投保鑫享未来两全保险的话,保单的收益确实很低,肯定达不到自己的预期,若附加一个万能账户,没有领取的年金或多余的闲钱都存入万能账户中,长期持有,在复利的左右下,其预期收益会更可观。

关于鑫享未来+鑫尊宝收益高吗的问题就讲到这里了,希望以上内容对你有所帮助。