买返还型重疾险划算吗?通过示例来分析

返还型重疾险在保险市场中比较受大众欢迎,有病可以保病,无病可以返还保费。像其他类型的重疾险,如消费型重疾险,平安到期了意味着保费也没了,看似很不划算。那么买返还型重疾险划算吗?一起来了解一下吧。

买返还型重疾险划算吗?

一、真实示例

30岁李先生想为自己投保一份中国人寿康宁终身2019版,既可以保疾病,到期也可以返还1.1倍的保费,30万保额一年要交10560元,总共要交20年。觉得价格有点贵,想看下是否还有其他可以替代的方案?于是找到【梧桐保】微信公众号咨询,得到了以下回复。

二、梧桐君回复

返还型重疾险条款设计看起来很好:有病保病,无病返保费,但是背后还是有很多陷阱:

1、价格高

与不带返还型重疾险比较,返还型重疾险的价格起码要贵很多。为何这么说?

先来假定不带返还重疾险中的费用为A,保险公司为了让你获得返还预期收益,在A的基础上增加一个B费用,用来做储蓄,保险公司用这部分钱来投资,到了未来的几十年后,用得到的预期收益来返还给大众。

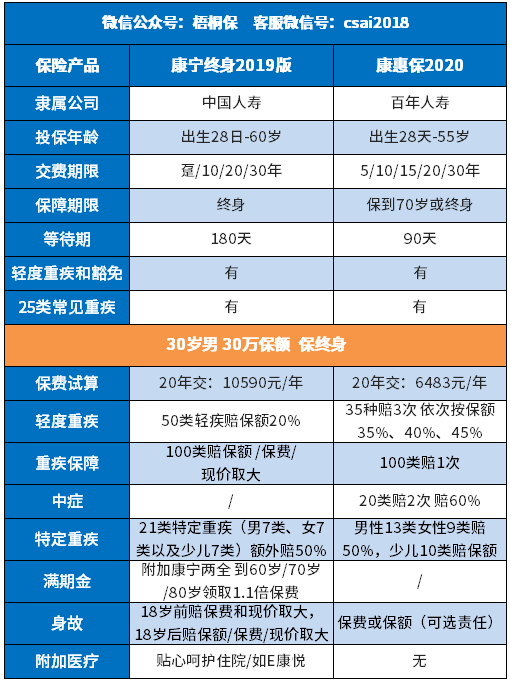

我们看下康宁终身2019与线上较火爆的一款险种康惠保2020来做个对比:两款产品都选择保终身,交费20年,30万保额。

我们可以看到康宁终身2019带返还,约定80岁领取1.1倍保费,保终身,年交保费10590元,要比不带返还的康惠保2020贵1.63倍,相当于一年要多支出4107元,20年下来多出的花费有82140元。

2、保障不足

买保险是为了转移风险,保额足够才能谈的上抵抗风险,在重疾险当中为了应对重疾风险,避免因重疾导致高昂的医疗费,重疾保额建议一般是30万起步。

假定年收入10万,重疾险预算只有7000元左右,同样的预算如果购买康宁终身2019,20年交,只能买到保额20万。

同理投保康惠保2020,保终身20年交可以买到保额30万,若是定期保到70岁,作为消费型重疾险,保额50万,年交保费才5740元/年。

假设为了发生了重疾,返还型重疾险赔付才20万,若是投保的储蓄型重疾或者是消费型重疾可以有30万到50万保额赔付,补偿收入损失更多,对于家庭经济支柱人群来说是更为有利的。

3、留意返还保费限制

返还型重疾险若是发生了重疾,也就没有返还保费的什么事情了。意思是重疾赔付后,合同终止就不会返还保费了。

4、到期返还保费不一定值钱

从通货膨胀的角度看,投保了康宁终身2019,年交保费10590元,交20年,到期返还保费为232980元,若是考虑通货膨胀率3%,相当于20年后的购买力只是现在的13万元不到,但是所交的保费总共有21万多,还不如投保一份储蓄型重疾险或消费型重疾,多出来的钱可以去投资其他的产品。毕竟,考虑货币时间价值后,钱是越不值钱的。

因此,买返还型重疾险,还不如直接买储蓄型重疾或消费型重疾,便宜,杠杆效应好,在保障类型相差不多的情况,花最少的钱获得最高的保障,多出来的投资其他的产品,能更好的获得投资回报。

关于买返还型重疾险划算吗的问题就讲到这里了,如果还有其他不懂的可以关注【梧桐保】微信公众号,进一步咨询。(梧桐保:保险产品优缺点全面分析、保险产品对比详情)