鑫享未来什么时候退保合适呢?主要看需求

买理财保险,肯定不是为退保去的,通常都是为了实现教育补充,养老规划等目的。但是难免有资金周转不灵的时候,那么以国寿的开门红产品为例,鑫享未来什么时候退保合适呢?本期我们通过示例来具体了解一下。

日常保险开门红退保,主要是看个人需求来决定,一般而言分为几个细节:

1、本金不亏:一般开门红的主险保障期限比较短,8年或者10年,8年后退保一般会导致本金不亏,但是没有赢收;

2、不合适退保:需要无损失一定要在犹豫期内退,长期型保险一般会有十来天的一个犹豫期,跟我们买东西七天无理由退换货类似,在这个时间内退保的话就可以退回已交保费;

3、收益好退保:保险是家庭财务规划的基石,也是家庭风险的防火墙,如果想退保,其实意味着之前理财规划的失败,一般是老年人急需用钱的情况,规划好养老,才能退保。

其实看鑫享未来什么时候退保合适呢?主要还是看预期收益情况,分为以下几种类型,我们以鑫享未来产品来说:

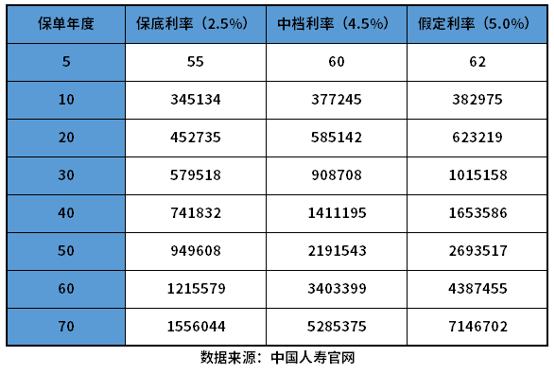

如果30周岁男性,买了2023版国寿开门红--鑫享未来,分3年交,每年交10万,按照保底、中档、预定利率计算,我们看下鑫享未来什么时候退保合适,详见现金价值图:

1、不想本金亏,觉得自己买错了产品:国寿2023版开门红--鑫享未来两全保险,主险是两全,附加险是万能账户,如果认为虽然这类保险安全性高,但是收益偏低,如果不想要前期血亏的话,鑫享未来两全保险主险是最短8年,那么按照以往的计算,8年退保是肯定不会有损失的。一般是6年末7年初回本。

2、养老金配置:如果家庭条件好,那么为未来做打算,避免退休后没有收入被迫降低生活质量,鑫享未来两全保险年龄越大,滚利息越高,假设30周岁投保,经过40年滚存,70岁左右属于赚钱能力薄弱,每年交 10 万,交 3 年,按照中档利率计算,可以获取141.11万,IRR值差不多3.94%,差不多搭配3.95%的IRR值,想追求更高的收益,或者说,你没有一笔钱可以放着30年不用,那么70岁左右退保是较好的选择。

关于鑫享未来什么时候退保合适呢的内容分析就介绍到这里了,以上为保险预期收益演示。