退保险能退回多少钱?怎么计算?

保险种类非常多,并且比较复杂,不同的产品可提供的保障不一样,因此很容易出现买错保险的情况。在这种情况下,很多人可能会考虑退保,但是退保可能会造成经济损失。经常会有小伙伴会问退保险能退回多少钱?怎么计算?下面就和大家聊聊这个问题,感兴趣的话一起来看看吧。

退保险能退回多少钱?怎么计算?

退保就是注销保险单,,消费者和保险公司达成共识,按照规定的程序,解除双方合同的法律关系。退保后,保险不需要在对消费者承担保障责任,消费者也不需要支付保费。由于退保属于单方违约,因此可能会造成经济损失。

不过保单会设置10-15天的犹豫期,如果是在保单犹豫期以内申请退保的话,保险公司会全额退还已交保费。如果是在保单犹豫期过后申请退保,能退多少钱,要根据产品而定。

1、保长期的险种:退保通常是按当年保单现金价值来退的,如果在保单前期退保,可能会造成严重的经济损失,尤其是保障型保险产品,因为这类产品前期现金价值低,且增长速度很慢。

2、一年期保险:犹豫期过后退保,按未满期保费来退。未满期保费=已支付的当期保险费×(1-25%)×(1-该保险费所保障的已经过日数/该保险费所保障的日数)。

3、年金险:犹豫期过后退保,退保金包含已领取的年金+现金价值。

4、万能险:犹豫期过后退保,退还账户价值。

退保能退会多少钱要通过具体产品来看,下面就通过几个例子来说明:

保障型保险产品

例如:超级玛丽7号经典版重疾险

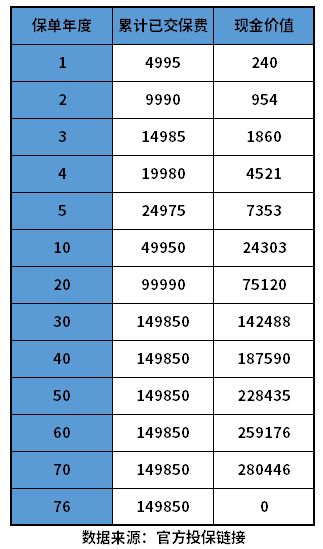

若30岁男性投保,保额30万,保障终身,保费按30年交,包含基础责任+身故保障,每年需交保费4995元,累计需交149850元,该保单的现金价值如下所示:

从上图中可以看出,该保单的现金价值是逐年递增的,但是增长速度很满。保单前期现金价值低,退保会造成较严重的损失。例如在保单第10年申请退保,保险公司只会退还24303元,而自己累计已交49950元保费,所以会造成25647元的经济损失。

理财型保险产品

例如:长城人寿金满意足2号

这是一款增额终身寿险,其保额和现金价值逐年递增,且这类产品的现金价值普遍较高,增长速度也不错。

若30岁男性投保该产品,每年交10万元,连续交3年,累计投入30万,保障终身,该保单的现金价值如下:

从上图中可以看出,在保单第7年,现金价值就超过了已交保费实现回本。也就是说在保单第7年以后申请退保,都不用担心会造成本金损失。

关于退保险能退回多少钱?怎么计算的问题就解答到这里了,希望以上内容对你有所帮助。