超级玛丽max重疾险有什么优缺点?怎么理赔?

重疾险作为热门险种,怎么去判断重疾险好坏呢,日常看一款重疾险优点可以从缴费价格、癌症额外赔付、疾病赔付比例等角度看,下面就以一款互联网重疾险来说明。

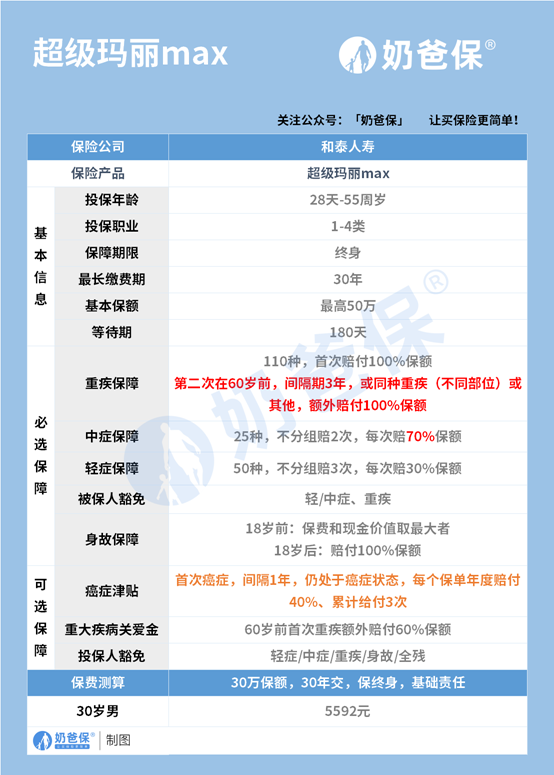

超级玛丽max重疾险是和泰人寿保险公司的一款产品。

超级玛丽max重疾险是在超级玛丽6号的基础上再次升级,自带重疾二次赔付和身故保障!

废话不多说,先带大家一睹为快,看看超级玛丽MAX重疾险有什么优缺点?

一、超级玛丽max重疾险有什么优缺点?

奶爸先把超级玛丽MAX重疾险的保障整理成以下表格,供大家参考~

超级玛丽MAX是一款保终身的重疾险 ,自带身故保障,在保障责任上,亮点颇多。

1.中症赔付比例高

一般市面上大部分重疾险产品,中症一般赔付比例为60%。

超级玛丽Max中症最高赔70%,比同类产品高出10%!

比如同样买30万保额,超级玛丽Max中症可赔21万,别的重疾险赔18万,足足多了3万块!

2.同种重疾可二次赔,且赔付比例高

超级玛丽Max重疾可以赔付 2 次,是属于多次赔付型重疾险。

多次赔重疾不稀奇,不过今年的重疾市场逐渐往另一个方向发力。

那就是针对同一种重疾可以二次赔付,之前大部分产品重疾二次赔几乎都会限制,不能是同一种重疾。

超级玛丽Max不仅不限制第二次是否跟第一次为同一种,同时在赔付比例上也很有诚意。

60 岁前首次确诊重疾,间隔 3 年后,再次确诊重疾,可赔付 100% 保额。

相当于确诊重疾后,重新又获得了一次买重疾的机会。

有这两个亮点加持,相信超级玛丽Max也能火一把,但是这款产品也是有缺点的。

1.强制捆绑身故保障

和泰人寿超级玛丽Max重疾险的身故保障是强制自带的,消费者不可以自己选择,对于预算有限的人来说,不太友好。

2.保障期限只有终身

和泰人寿超级玛丽Max重疾险只提供终身的保障,对于只想要定期保障的人群来讲,不太友好。

二、超级玛丽max重疾险怎么理赔?

奶爸在此说一下超级玛丽max重疾险的理赔流程:

1.理赔报案

投保超级玛丽max重疾险后出险,需要及时拨打电话进行报案,一般规定在保险事故发生的10日内,如因为受益人原因导致保险事故性质、原因、损失程度无法确认,保险公司对无法确认的部分不予进行理赔。

2.理赔申请

您想保险公司报案后,需要准备好理赔所需的材料,如理赔申请书、申请人有效身份证件、病例、诊断证明、检查报告、出院小结、发票、费用清单、申请人银行储蓄卡账户。

3.审核材料

您准备好相关理赔材料后,需要提交至保险公司进行审核,一般会在3个工作日内作出核定,复杂的情况下,会在30日内作出核定,如材料不齐全,会通知受益人一次性不齐材料。

4.支付赔款

材料审核确属保险责任范围,在赔付协议达成后10日内赔付,不属于保险责任的,自作出拒付结论后三日内下发拒付通知书。

三、总结

总的来说,超级玛丽max重疾险表现还是不错的,日常理赔也很方便快捷。关于超级玛丽max重疾险有什么优缺点?怎么理赔?就写到这里。