健康告知怎么填?这样做才能不踩坑!

买保险,无论是通过代理人,还是自己在网上投保,健康告知都是绕不过去的坎。梧桐君遇到很多人问:小时候被狗咬伤、5年前的阑尾炎手术、1年前的感冒发烧等等,要不要告知?如果你也不知道健康告知怎么填,这篇文章一定要看完。

一、以下健康告知的误区,一定要避免

健康告知是买保险过程中比较重要的环节,很多人因为不懂健康告知中的很多专业术语,也因为过于担心被拒赔,常陷入以下三大误区:

误区1:担心理赔受阻,全部告知

有的朋友线下投保时特别谨慎,担心保险公司理赔耍赖,所以会把自己过往的全部就医经历都告知保险公司。

比如感冒发烧经历,体检时一个指标异常,手指划伤医院包扎等自己能想到的情况,都事无巨细的告知保险公司,甚至把一些可能未确诊的、自己臆想的症状都告知保险公司。

这种情况下,不仅增加了保险公司核保人员的工作量,也让核保员更加小心谨慎起来,所以核保结论非常苛刻。对于被保人来说并不是一件好事!

误区2:粗心马虎,草草应对

很多人相信个别业务员说的:健康告知随便填,过了两年一定赔。买保险根本不看健康告知,或者随便看一两眼,就匆匆投保。

误区3:没有住院,健康告知全填否

还有的朋友在投保时,被个别销售人员告知,只要没有住过院,健康告知都可以填否。

以上就是投保填写健康告知时三个典型的误区,我相信很多人或多或少都能找到自己的一些影子。那么,在购买产品的时候应该怎么填写健康告知,才能不过度又不漏告知呢?

二、健康告知哪些要告知?哪些不要告知?

关于健康告知要告知些什么,就是关于健康告知度的问题,首先我们看下保险法是怎么规定的:

《保险法》第十六条:订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

这也就意味着,健康告知是“有限告知”,所以如实告知≠全部告知,回答的时候,遵循“问到什么,答什么;有问有答,不问不答”的原则。

三、线下产品的健康告知怎么填?

弄清楚健康告知的“度”之后,具体看看健康告知都有哪些内容。

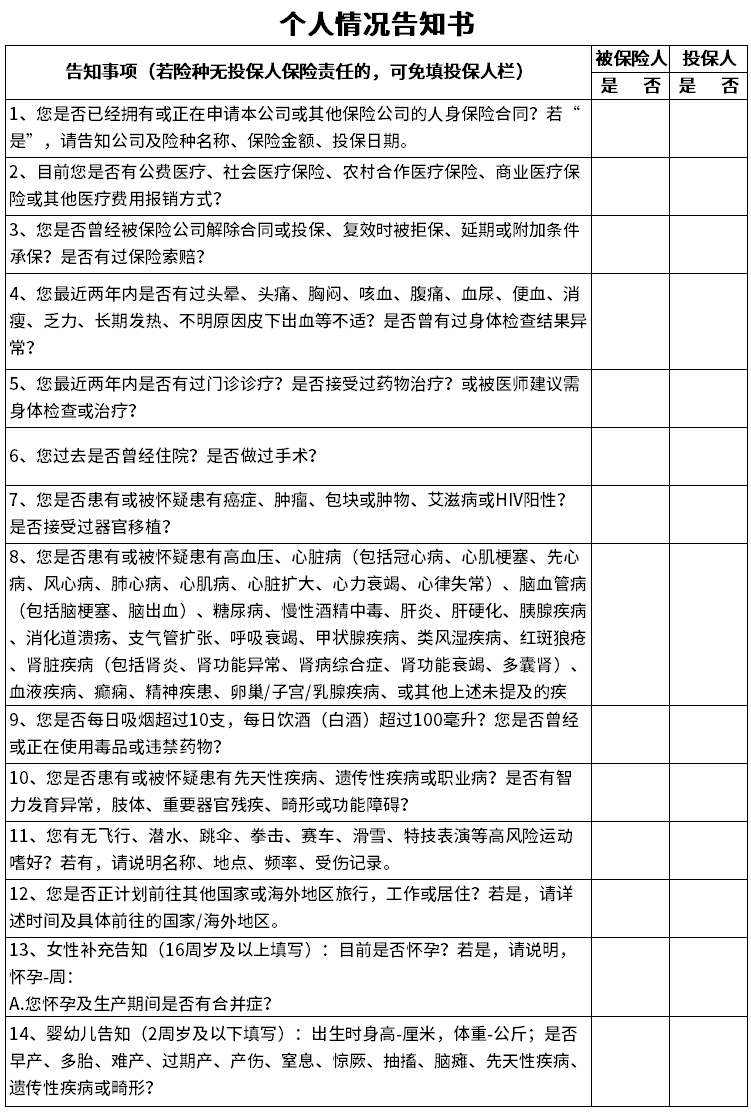

线下产品的健康告知和线上的是不一样的,先从线下产品来说说。

线下产品的健康告知,是以健康问卷的形式呈现的,各家公司差异不大:

线下的健康告知,如实告知给保险公司之后,保险公司会有核保人员进行审核,这也是线下投保的好处。

需要提醒大家:告知了异常的,提前准备好相关的检查、病历资料。只有提供了详尽的资料,才方便保险公司核保人员根据这些事实资料进行核保,才能获得合理的核保结论。

四、线上产品健康告知怎么填?

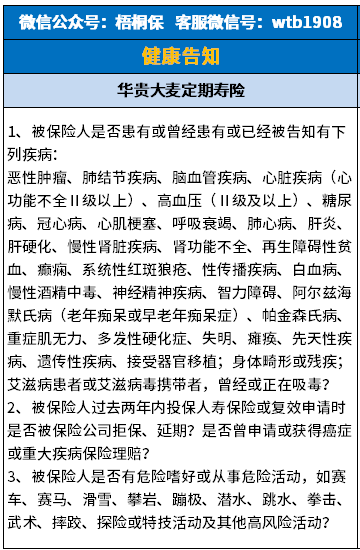

如果在网上买保险,只要符合健康告知的要求就可以投保。看看华贵大麦的健康告知:

我们看到关于高血压的问询,明确写明是II级以上,那I级高血压就可以不用告知,也是符合健康告知的要求的,也可以投保。

再比如,有的重疾险会在健康告知问询家族病史,直系亲属是否有罹患癌症和糖尿病,如果不符合要求,那么去投保不问家族病史的重疾险就好了。

关于健康告知怎么填的问题就讲到这里了,如果还有其他不懂的可以关注【梧桐保】微信公众号,进一步咨询。(梧桐保:保险产品优缺点全面分析、保险产品对比详情)