和泰超级玛丽7号怎样投保划算?和泰人寿靠谱吗?

超级玛丽算是一个知名的大IP了,特别是超级玛丽系列的重疾险。

该系列在保障方面的全面性以及性价比上的优势,使其在大众圈和保险圈内受到了相当程度的讨论和热议。

那么和泰超级玛丽7号怎样投保划算?和泰人寿靠谱吗?让我们一起就这些问题来看看今天的内容。

一、和泰超级玛丽7号怎样投保划算?

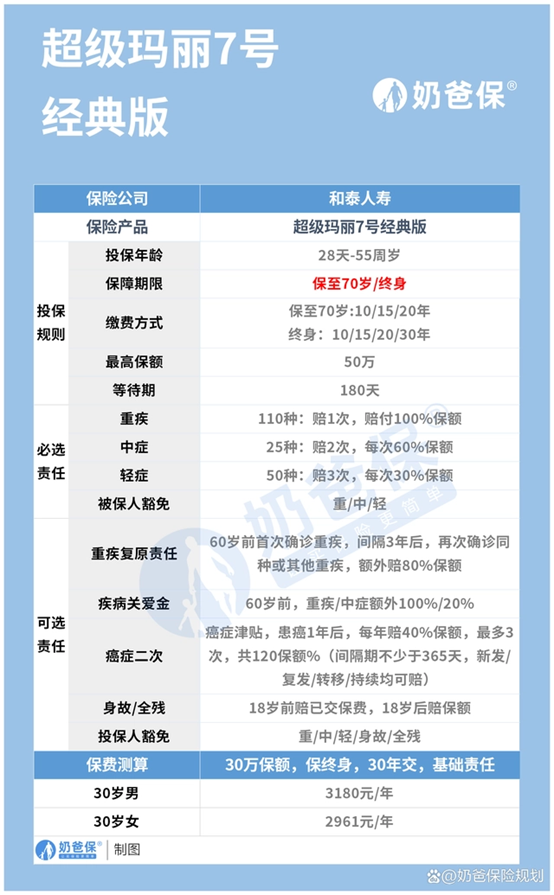

要说怎么投保才划算之前,我们先来看看和泰超级玛丽7号的保障内容。

投保规则在表格里写的很详细了,就先来说说大家最关心的保障内容。

1.基础保障

基础保障包含重中轻症。

和泰人寿超级玛丽7号重疾险的重疾基础保障种类为110种,其中包括了法定的28种高发重症疾病,赔付比例为100%保额。

此外,其对中症和轻症的赔付比例分别为60%和30%,且保障范围也涵盖了原位癌等12种高发的中症和轻症疾病。

值得注意的是,和泰超级玛丽7号对中症的赔付比例为60%,比市面上常见的50%要高一些。所以综合来看的话,这款产品在基础保障上的表现还是比较出色的。

2.可选责任

身故/全残保障:18岁前赔已交保费,18岁后赔100%保额。

重疾复原责任:60岁前首次确诊重疾,间隔3年后,再次确诊同种或其它重疾,额外赔80%保额。

疾病关爱金:60岁前,首次重疾/中症分别额外赔付100%/20%。

癌症二次赔:首次确诊恶性肿瘤-重度,间隔不少于365天,被保人仍处于恶性肿瘤状态,每次给付间隔为1年,上限3次。

此外,和泰超级玛丽7号还可附加投保人豁免,来使得保单继续生效。

那至于这款产品怎么买才划算,奶爸建议以下两点:

1.越早买越划算

重疾险的保费与被保人年龄基本呈正相关,如果家里有配置重疾险的计划,建议趁早。

2.预算有限,慎选可选责任

和泰超级玛丽7号的基础保障相对扎实,重中轻症保障赔付次数和比例都还算可以。

预算有限的情况下,如果盲目追求全面的保障,而附加多项可选责任,很容易因缴费压力太大退保从而失去保障。

等到年龄大了再去投保,不仅会面临更高的保费,健康告知也很难通过。

因此,预算有限的情况下,一定要合理选择可选责任。

二、和泰人寿靠谱吗?

和泰人寿是一家年轻的保险公司,成立于2017年1月24日,注册资本是15亿元人民币。

和泰人寿的经营范围广,包括普通型保险、健康保险、分红型保险、万能型保险、经银保监会批准的其他业务等。

但看一家保险公司好不好,我们主要来看它的偿付能力,在和泰人寿的官网查到了2021年第四季度的主要指标:

它的核心偿付能力充足率和综合偿付能力充足率都是158.58%,最近一期风险综合评级为B,都是符合规定的。

因此,和泰人寿经营情况正常,还是比较靠谱的。

三、总结

总的来说,和泰人寿超级玛丽7号重疾险作为超级玛丽系列下的又一款大热产品,其无论是从保障方面上看,还是从性价比来看,都是非常值得投保的。

关于和泰超级玛丽7号怎样投保划算?和泰人寿靠谱吗?就写到这里。