江苏医惠保1号2023自费超过1万才能报吗?如何看保险范围

虽然惠民医疗险都拥有高额医疗保障,一年就有好几百万保额,但是这款产品可能会存在报销比例低,免赔额高的缺陷。其中免赔额就是产品的报销门槛,医疗费用超过免赔额的部门才能报销。如何看产品的报销门槛和保险范围呢?下面就以江苏省的产品为例,看江苏医惠保1号2023自费超过1万才能报吗?一起来了解一下吧。

惠民医疗险价格便宜、保额高,保险公司为了降低理赔概率,提高理赔门槛,会设置高免赔额限制,免赔额越高医疗费用报销的门槛越高,只报销免赔额就以上的部分,且免赔额部分的费用还需要自己承担。另外惠民医疗险保险范围通常会包含住院医疗、特药保障,保障责任全面的产品往往还会有补充保障,在投保界面就有保障详情介绍。

下面就以医惠保1号为例,看江苏医惠保1号2023自费超过1万才能报吗?

1、江苏医惠保1号2023的报销门槛

医惠保1号2023各项责任均有高免赔额限制,其中最低的则是医保内保障责任的免赔额,为1.46万元。这项责任只保医保内发生的住院、门特治疗、国家谈判“双通道”药品的自付费用,不含自费费用。

医保外住院/门特医疗、重特大疾病在保障、罕见病用药补偿责任可报销自费费用,但这几项责任的报销门槛很高,分别有2万、5万、5万元免赔额限制,发生责任范围内的医疗费用超过免赔额以上的部分才能报销。

综上可以知道,投保江苏医惠保1号,在保险期间内自费超过1万元,保险公司也无法报销,该产品的年免赔额累计有13.46万元,产品的报销门槛很高,普通疾病导致的医疗费用难以用上该产品。

2、江苏医惠保1号保险范围

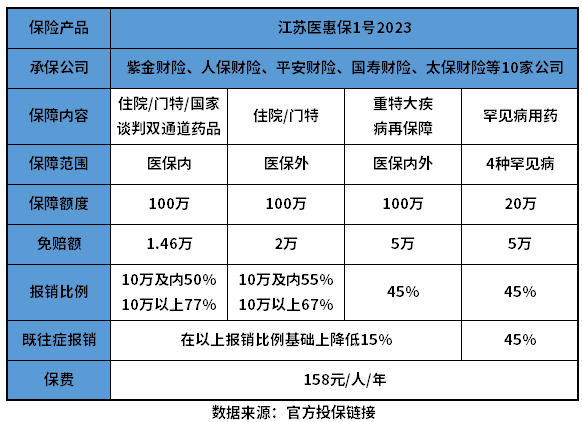

先来看看这款产品的保障详情图:

该产品有四项医疗保障,其中三项责任都没有约定病种的限制,且医疗费用的报销范围广,医保内外住院医疗都可以报销,并且还能提供重特大疾病在保障、4类罕见病药补充保障,其中罕见病包含戈谢病、庞贝病、法布雷并、黏多糖贮积症ⅣA型。另外该产品对既往症人群还算友好,因既往症导致的医疗费用依旧可以赔,只是报销比例会降低。

但要注意的是,这款产品的理赔门槛高,各项责任均有高免赔额的限制。另外该产品的医疗费用报销比例偏低,责任范围内的费用只能按45%-77%报销,市面上医疗费用报销友好的惠民医疗险产品报销比例会在80%作用,少数产品的部分责任甚至可以按100%报销。

关于江苏医惠保1号2023自费超过1万才能报吗、江苏医惠保1号2023保险范围就介绍到这里了,希望以上内容对你了解这款产品会有所帮助。