招商仁和人寿保险公司排名盘点!从3个方面辨别

招商仁和人寿保险公司的主要金主是招商银行,也因为依托于招商银行在全国方范围内网点多的优势,不少重疾险、百万医疗险在招商银行平台上大放异彩,被称之为“银保渠道”提供,但是买保险,很多人都回侧重于看保险公司,那么招商仁和人寿保险公司排名是怎么样的?买保险,去招商仁和人寿可靠吗?感兴趣的小伙招商仁和人寿保险公司排名伴们不妨和我们一起来看看。

其实看招商仁和人寿保险公司排名第几,有很多对比的维度,不能一概而论,包括保费收入、偿付能力、服务等级、市场占比、投诉等,每个维度的名次都不一样,因此需要通过自己最关注的侧重点来区分,这里告诉小伙伴们几个识别排名的维度。

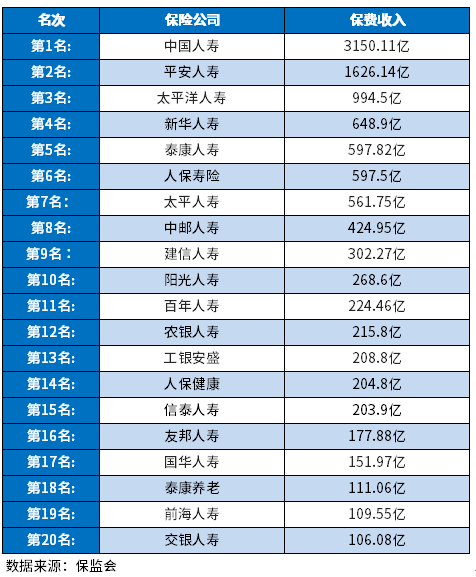

方法一:从保费收入情况分析

保费收入是权衡一家保险公司排名最重要的方法之一,知名的平安、国寿、太平洋、泰康等保险公司,的确是行业内的尖子生,但是并不意味着国内的保险只有这几家公司,人寿险公司的发展迅速,国内超过了上百家,看招商仁和人寿保险公司排名第几,保费收入可以直接反应公司的实力、老百姓信赖程度;

我们以招商仁和为例,这家公司排名第36位,净利润47.23亿元,但是并没有跻身于前20强,其他前20名的而保险公司是:

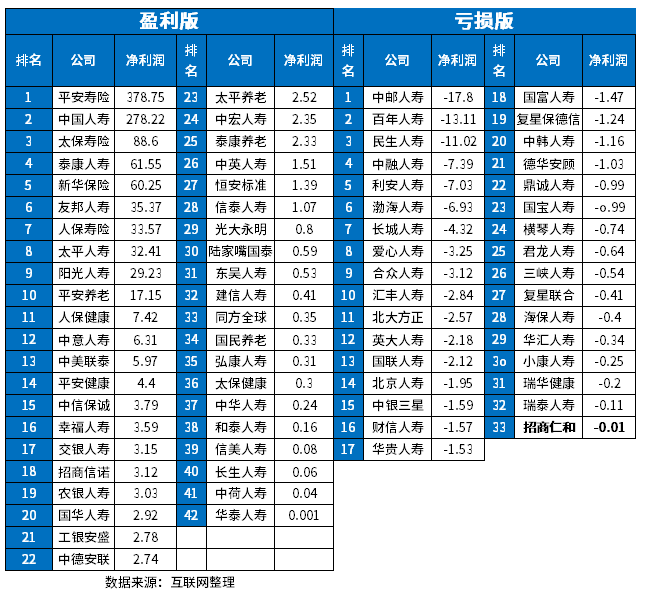

方法二:从盈利和亏损结果看

对于保险公司而言,在商言商,公司是要赚钱的,这个说法不可耻,开保险公司的没有哪家希望亏本,毕竟盈利了,对于某些保险产品是有利的,譬如保证续保的百万医疗险、万能险和分红险等,间接对持有保单的被保人有利。

从盈亏版看招商仁和人寿保险公司排名,可以做到心中有数,详见:

参与的77家公司中,有42家保险公司赚钱了,但是33家亏本,招商仁和亏损不多,排名第33位,但是亏损不大,后续预计有反转,实现盈利情况大。

方法三:从服偿付能力来分析

网上总把大保险公司吹得神乎其神,理赔既快服务既好,虽然贵是贵了点,但是胜在理赔网点多;

但是这其实不是特别准确,其实还是要看偿付能力的对比,所谓的偿付能力就是指保险公司的还债能力,偿付能力越高,公司更不会容易破产。

保监会有明确的规定,合格线是满足:

(1)综合偿付能力充足率 ≥ 100%

(2)核心偿付能力充足率 ≥ 50%

(3)风险综合评级≥B类

从这个方法去区分招商仁和人寿保险公司排名是科学和合理的,排名第25位,核心偿付充足率、综合偿付充足率以及风险综合评级,依次为:211.75%、127.93%,风险等级为A级。

关于招商仁和人寿保险公司排名情况就介绍到这里了,希望对大家有一定帮助。