哪个商业保险养老险好?哪种划算一些?

年龄大了之后,有很多无法避免的障碍:身体机能严重下降、劳动力和脑力快速下降,赚钱能力大不如从前。只能靠国家社保退休金维持基本的生活,但是需要生活无忧,养老的钱需要通过其他方式进行补充,通常要安全靠谱、不能挪用、专款专用,而年金险恰好能够达到这个方向,那么,哪个商业保险养老险好?哪种划算一些?我们不妨一起来看看。

好的且兼顾性价比高的养老商业保险,符合养老需求规划的,应该具备以下特征:

(1)专款专用,领取灵活,既能月领取,也能年领取;

(2)有保证领取功能,即便身故,家人也可以一次性领取到未领取的金额,得到一定的保障;

(3)对接高端养老社区,实现医疗、居住、娱乐一体化;

(4)保单权益丰富,有加减保功能;

(5)预期收益还可以,实现晚年养老需求。

其实对于哪个商业保险养老险好?哪种划算一些?主要还是看个人需求,有些追求回本快,增值稳定;有些人追求较高收益,更有些人想挂钩高端养老社区,总之每个人的侧重点不同,没有统一标准答案,我们以下面几个产品为例:

1、各方面指标较好

例如:光大永明光明慧选

光大永明光明慧选是一款养老年金保险,这款产品保单权益较为丰富,支持加减保功能,如果觉得买少了,可以加保,资金周转不灵也可以减保;

缴费方式灵活,养老年金领取方式也很活泛,分为了年领和月领,可搭配万能账户进行二次增值,接通了养老社区,只要累计超过30万元就可以享受旅居,其中全国有40个城市包括54家养老社区。

2、追求回本快,增值稳定

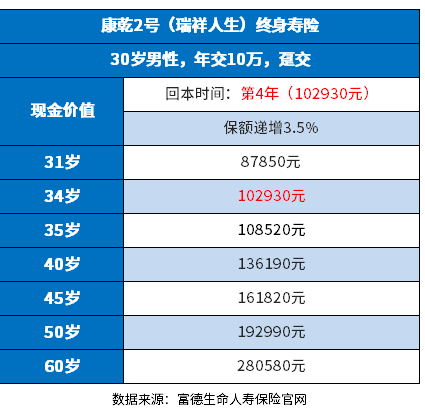

例如:富德生命人寿康乾2号瑞祥人生

要提起哪个商业保险养老险好?哪种划算一些?终身终额寿险,提前锁定权益,也是很适合的,因康富德生命人寿康乾2号瑞祥人生为例,每年按照3.5%预定利率增长,只要人活着,就能一直获取收益,它的长处在于:

(1)回本速度相当快,趸交第4年就可以回本,且保费支出无压力,资金回笼快;

(2)投保门槛低:70岁以下的人都可以承保,且起保点比较低,不论年交和趸交,2000元以上即可;

(3)预期收益还可以:30岁男性趸交10万元,60岁时现金价值有28.05万元,翻了接近3倍,还可以,详见:

3、保单权益丰富预期收益较高

例如:大家保险养多多2号

要说哪个商业保险养老险好?哪种划算一些?养多多2号肯定值得一提,这款产品自于大家保险;优势很多:

首先,不仅投保门槛低,年交1000元起就可以承保;

其次,领取方式很给力,提供了年领、月领两种功能,且还能保证20年领取;

再次,保单权益丰富,支持加保、减保、保单贷款、减额缴清等权益,满足一定的保费要求后,对接养老社区服务;

不仅如此,这款产品的预期收益特别好,IRR值达到了3.88%:

假设30岁男性,趸交10万,10年交费,本金100万,60岁领取:

1、领取金额:80岁累计领取286.8万,90岁累计领取430.2万,100岁累计领取573.6万;

2、IRR值:80岁、90岁、100岁IRR值对应的是3.2%、3.88%、4.22%,已经非常高了。

关于哪个商业保险养老险好?哪种划算一些的内容分析就介绍到这里了,希望对大家有一定帮助。