太平洋重疾险值不值得买?附太平洋重大疾病保险价格表

随着重疾发病率的年轻化和提早化,加上空气、食物等污染、作息不规律,患上重疾的频率越来越高,很多人未雨绸缪的规划好了重疾险产品,不少人购买时有品牌溢价感,觉得老字号大公司的重疾险更好,那么,太平洋重疾险值不值得买呢?价格贵吗?我们通过太平洋重大疾病保险价格表来具体了解一下。

日常投保的重疾险,分为了很多需求,对于太平洋重疾险值不值得买,关键还是看产品、以及个人需求,包括了下面几个因素:

1、年龄:如果年龄偏大,上了45周岁,买重疾险容易出现保费倒挂(累计保费大于保额),因此侧重于医疗险为主;

2、是否侧重于疾病定义:重疾险除了28类重症+3类轻症是法定的责任,全行业一模一样外,其他疾病定义完全是看保险公司个人良心,比方说常见的慢性肾功能障碍,我们俗称尿毒症,很多产品是达到要求后180天能赔,但是也有不少产品达到要求90天就能赔,总之后者理赔更为容易;

3、市场区分度方面:譬如叠加赔付,有些侧重于60岁退休之前作为家庭经济支柱的保障,有些则是对于老年人疾病十分友好,可以额外赔付一些疾病等;

4、是否侧重于组合投保:医疗险解决大小疾病住院报销,保证续保的情况下和重疾险搭配,健康保障无缝衔接。

看太平洋重疾险值不值得买,主要是看这些点,以太平洋重疾险值不值得买,关键还是看产品,以太保金福合家欢重疾险为例:

(1)看保障责任:

这款产品虽然提供了重疾、轻症保障,也有少儿特疾、成人特疾额外赔付,完整的身故保障责任,但是缺少了中症责任。

(2)看产品主要卖点和不足:

太平洋重疾险值不值得买,主要卖点和瑕疵要做到心中有数,简单归纳一下:

主要优势:

◆保障的力度比较大,产品自带提供了20种少儿特定疾病、20种成人特定疾病,确诊额外赔100%保额,重症保的还是比较全面;

◆医疗险组合非常给力,能做到无缝衔接,可附加的安享少儿小额医疗,用于应付日常意外和疾病住院,保证续保到18岁,而百万医疗可附加安享百万,保证续保15年,不用担心续保和停售的问题,稳定性极佳,加上有绿通和垫付服务,能极大程度的缓解看病难和贵的问题;

主要不足:

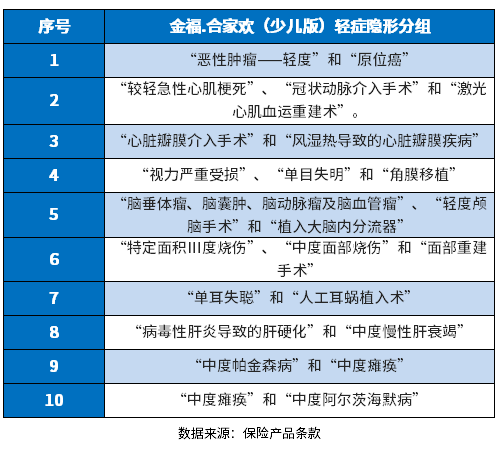

◆有隐形分组,轻疾种类有隐形分组,比较严重,详见:

◆无中症保障,和同类产品有一定差异;

◆轻症赔付比例低,虽然赔付5次,但是只赔保额20%;

◆疾病定义上严格,在原位癌和轻度癌症,两项只能选一项赔;并且慢性肾功能衰竭要求180天,最后在冠状动脉介入手术要求首次实施。

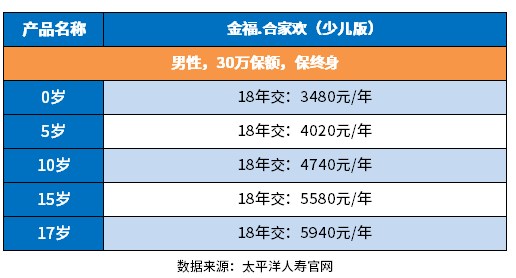

为了让小伙伴们弄清楚太平洋重大疾病保险价格表情况,我们以太保少儿金福合家欢重疾险为例:

男性,30万保额,保终身,19年交费:

(1)0周岁:3480元/年;

(2)10周岁:4740元/年;

(3)17周岁:5940元/年。

详见价格表:

关于太平洋重疾险值不值得买?附太平洋重大疾病保险价格表的内容分析就介绍到这里了,希望对大家有一定帮助。