平安御享财富23属于什么产品?从4个方面来判断

市场上的终身终额寿险,终身锁定利率,按照3.5%-3.8%增加,只要人活着,现金价值和保额就能一直增长,获取收益。而年金保险也同样可以细水长流的增长收益。但是如何判断产品类型呢?下面就以平安的产品为例,看下平安御享财富23属于什么产品?不妨一起来看看。

要想判断理财保险产品类型,是可以从保障内容、有无附加万能账户等方面来看,如果是终身终额寿险,就会直接确定预定利率,一般是3.5%-3.8%,预期收益固定、透明。但是如果是市场上的开门红年金保险,由于附加了万能账户,虽然主险利益确定,但主险资金不领取,放入万能账户增值,万能账户按照每个月未来实际利率结算,因此未来的预期收益不确定,这是两者区别。

下面就以平安保险为例,看下平安御享财富23属于什么产品?

1、从投保规则看:

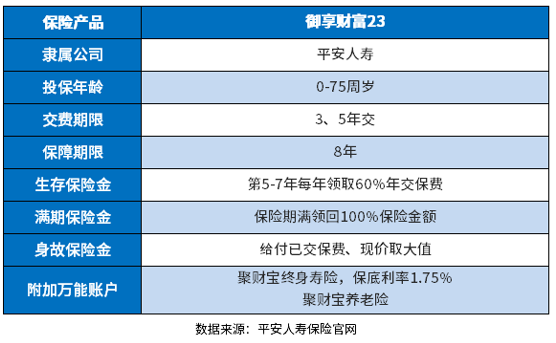

平安御享财富23属于年金保险,确切的说是开门红年金理财保险计划,主险年金平安御享财富23保8年,附加万能账户保障终身。

2、从保障内容上看:

这款产品覆盖了生存金,满期金、身故保障金的责任,并且可选3/5年缴费,主险保障期为8年,投保后第5年就可以开始领钱,满期仍然生存,还能领取100%保额作为满期金;

如果生存金+满期金的钱8年合同期满不领取,可以放入万能账户进行二次增值;

3、从搭配的万能账户看:

万能账户保障终身,里面的钱每个月都会按照最新的结算利率进行结算,因此未来的预期收益是不确定的。

但是万能账户遵循着“上不封顶,下有保底”,保底利率为1.75%,就是这个1.75%就是保险公司绝对会给你的,不会耍赖皮,至于按照以往的结算利率看,平安的聚财宝终身寿险和聚财宝养老险都较为稳定,多年维持在5%。

4、从资金回笼角度看:

了解平安御享财富23属于什么产品,还可以从资金回笼角度看,通常终身终额寿险回本速度快,趸交第二年回本,3年交4年回本的大有产品在,而年金保险的回本速度比终身终额寿险慢:

(1)开门红年金保险3年交,主险8年-10年就能期满(具体看产品),就在期满时差不多回本;

(2)年金养老保险3年交、5年交,需要至少15年回本。

平安御享财富23最短3年交费,8年就能期满,因此属于开门红的年金保险。

关于平安御享财富23属于什么产品的内容分析就介绍到这里了,希望对大家有帮助。