3.5复利计息保险到底要不要买?从真实收益、产品功能和产品优点角度看

日常居民有闲余资金,无非是投向股票、基金、存款、银行理财、保险理财等,在保险理财产品中当前比较热门的就是增额终身寿险,保额和现金价值按照3.5%年复利固定增值,收益写入合同,那么遇到3.5复利计息保险到底要不要买?关键是看三个方面。

一、从产品真实收益水平

就以当前的主流产品为例,选择其中一款来看:

个人选择趸交,也就是一次性交费,交5万,看看现金价值情况:

现金价值也就是退保金,可以部分领取也可以一次领出来:

从回本情况来看:第五年时现金价值50855已经超过保费,表明此时已经回本。

从长期收益来看:第十年时现金价值66380元;第二十年时97285元,折合单利4.72%,也就是持有20年,相当于每年单利4.72%的收益。

从真实收益水平来看,如果持有20年以上还是比较合适的

二、从产品功能角度

增额寿险具有减保领取功能,现金价值和保额后续相同,可以通过减保拿钱,用于孩子教育或自己养老、财富传承。

由于持有20年以上才比较划算,如果是给孩子投保,意味着只能做大学教育金,如果18岁开始领取,持有时间比较短,部分领取对增值影响比较大。

如果个人想要用于养老,预计60岁退休,那么40岁前开始投保;如果55岁退休,那么35岁前开始投保,不适合临近领取的人投保。

三、从产品优点来看

领取灵活:可以在保险公司公众号或APP中直接办理线上领取,资金灵活;

利益写入合同:产品不同年限保额和现金价值写入合同,未来收益不会多一分钱也不会少一分钱。

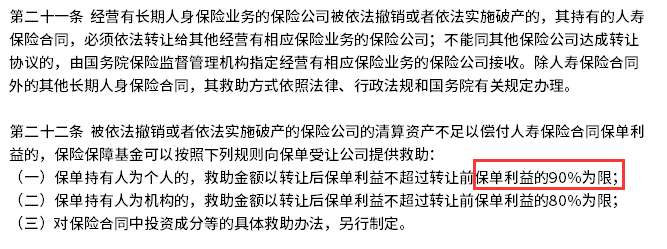

安全性高:增额也属于人寿保额,根据最新的《保险保障基金管理办法》被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:

(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限,增额寿险有相关的制度托底。不可能出现一般理财可能血本无归的情况,最差的情况下还有保险保障基金可以救助,安全性远比储蓄、银行理财高。

具体规定:

那么3.5复利计息保险到底要不要买呢

通过上面计算发现,如果个人有志向持有20年以上,用于孩子大学教育或养老规划,能够接受持有20年单利4.7%左右,那么就可以买。

最后说说:增额终身寿险投保技巧

1、选择回本时间快的产品,比如趸交或三年交,第五年或第七年就能回本的产品;

2、缴费期限选择:缴费越短,现金价值回本越高,长期收益更高;选择缴费年限长,回本慢,但是缴费压力相对较小。

3、个人投保前充分了解现金价值增长情况,对不同持有年限收益水平要看清楚,判断是否符合心理预期。

4、投保后专款专用,日常有经济资金需求,可以办理保单贷款用于急用,而不是选择减保领取,投保后几年或十几年内就减保领取,那么对长期收益增值影响就比较大。

关于3.5复利计息保险到底要不要买就写到这里,希望对您有所帮助。