重疾险的现金价值为什么低?佣金和退保独占绝大因素

经常听到不少某大型的保险业务员吹嘘一款重疾险的现金价值如何高,交费完后,就回本了。但是前期如果退保,客户是很不划算的,那么,重疾险的现金价值为什么低?买重疾险现金价值要不要作为考虑的重点?本期面向于不懂行的消费者解答这一系的问题。

一、重疾险的现金价值为什么低?

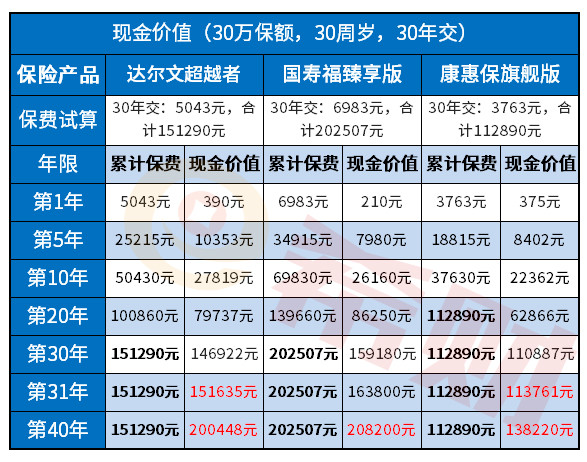

现金价值就是退保费,我们可以参考一下各大重疾险的现金价值,不论哪款重疾险在交费前10年都极其低,退保意味着消费者损失极大:

如图所示,重疾险的现金价值为什么低,其实还是有原因的,二大关键因素在于:

(1)经营成本:一款重疾险成交之后,业务员是可以获取到一定的佣金,占比30%-40%,有些互联网重疾险甚至是更高,通常保险代理人在前几年都可以获取到一定的酬劳,当然不同的保险公司佣金不同,加上一些经营成本、运营成本等等,是需要分摊在你买的重疾险里的。

(2)防止退保:重疾险更新换代的速度日新月异,这款重疾险看上去不错,过了没二个月,又出了一款重疾险,比老版更好,如果消费者都选择退保(现金价值),保险公司哪有盈利可言。

二、买重疾险,现金价值要不要作为考虑的重点?

重疾的主要功能是保障,对于一款重疾险而言,如果现金价值很高,固然是很好,代表着强制储蓄的效果更强。

但是,如果为了产品的现金价值而放弃了重疾险最该注重的保障,其实是“捡了芝麻丢了西瓜”,现金价值可以变相理解为用户不满意这类产品,或者后期周转不想退保。那么,一旦退保,保障就结束了。

重新购买重疾险产品,如果身体康健无伤大雅,可身体有小毛病,责任除外、加费、延期等等就来了,有一定的风险。因此,买重疾险,现金价值并不需要作为考虑重点。

关于重疾险的现金价值为什么低,买重疾险现金价值要不要作为考虑的重点的只是就讲到这里了,或许大家还想知道重疾险的现金价值为什么时候可以取、重疾险的现金价值怎么算等问题,由于文章篇幅有限,就不在这里详说了。