百万医疗险保险的坑都有哪些?好好跟你扒一扒

百万医疗险近几年声名鹊起,好像谁家保险公司没有高免赔医疗险,就低人一等。因此,这类险种就成为了各家保险公司的“标配”。但不少客户投保了才发现,理赔好像没有想象中那么简单。这是怎么一回事?百万医疗险保险的坑都有哪些,今日,财金知识带大家好好扒一扒。

百万医疗险保险的坑都有哪些?

01、续保条约比较“逗霸”:

医疗险的续保是非常实用的一个约定,意味着发生癌症今年保险公司跟你报销了,但是到了第二年,如果遇上了“续保年年要审核”的百万医疗险,消费者报销的权益基本是无望了。

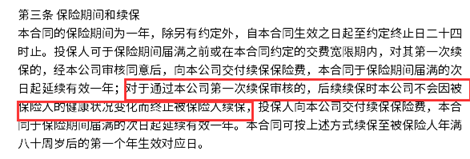

譬如,像“年年审核的高免赔医疗险”,奉劝大家就不要“入坑”了:

可以选择“续保宽松”或者“保证续保”的医疗险,这样比较稳妥,见条款:

02、必须且合理的花费:

百万医疗险保险的坑有一个特别容易忽略的地方,就是“必须且合理的花费”,看似没毛病,其实问题很大。

百万医疗险宣传口号很美好,低保费撬动高保障,还能报销社保外用药,也就是花销大的自费药,这个挺好。

可是长沙的小唐由于骨折,听了医生的建议进口钢板比国产的钢板要好,就换了2万多的进口钢板,而舍弃掉了8000元国产。

如果小唐有百万医疗险,拿到保险公司去报销,一分钱没有赔。为什么?必须且合理的花费,指的是明明可以用低价医药费可以搞定的事情,却享受了很好的待遇,是无赔付的,详见条约:

03、赔付门槛很高:

众所周知,百万医疗险通常一般医疗都有1万元的免赔,给消费者的感觉是只要是上了1万的医疗费,那肯定是有赔的。其实不然,我们来了解一下这个示例:

张大叔的女儿为他在网络上投保一份**百万医疗险,重疾0免赔,普通医疗1万免赔。早些天张大叔社区组织体检时发现有肾积水,在三甲医院治疗,住院2周。花销掉了3万元,社保报销了2万。

张大叔的女儿找保险公司索赔,保险公司回复:赔不了,没有达到免赔线。

也就是说,(住院的3万-2万社保-1万的百万医疗险免赔)*100%=0,张大叔住院,百万医疗险没有报销一分钱。

百万医疗险保险的坑在于报销门槛特别高,主要看社保报销后结余、以及自费药的情况。

关于百万医疗险保险的坑有哪些的知识就讲到这里了,或许大家还想知道百万医疗险为什么这么便宜、百万医疗险和重疾险区别在哪里等问题,由于文章篇幅有限,就不在这里详说了。