年金险和增额终身寿险哪个好?多方面对比

很多人都有理财的意识,除了股票、基金、银行储蓄等方式之外,不少人还会选择保险理财,其中年金险和增额终身寿险就非常受欢迎,相对其他理财方式,风险非常的低。那么年金险和增额终身寿险哪个好呢?如果你也有这方面的疑问,不妨一起接着往下看吧。

年金险和增额终身寿险哪个好?

年金险和增额终身寿险都属于理财型保险产品,各种各的优势。但想要知道理财产品怎么样,可以从三性来分析,即安全性、灵活性、收益性。下面就从这三个方面来看,年金险和增额终身寿险哪个好。

1、从安全性角度出发

年金险和增额终身寿险的安全性都是很高的,首先保险公司倒闭的风险很低,并且即使保险公司倒闭,银保监会也会安排其他有实力的保险公司进行接管,不会影响客户的保单权益。其次,就是产品的特点的了,分别来说。

(1)年金险:传统型年金险通常在投保前就已经确定了年金返还的时间、返还的额度、返还的方式,并写入保险合同中,白纸黑字受法律的保护,有保证,且确定给付。

(2)增额终身寿险:这类产品的现金价值同样写入保险合同中,每年对应多少现金价值都清清楚楚,同样也是确定给付的。

但需要注意的是,不管是年金险,还是增额终身寿险都不建议前期申请退保,在保单犹豫期过后退保,保险公司只能退还保单的现金价值,前期现金价值低,因此可能会造成收入损失。

2、从灵活性角度出发

从资金的灵活性角度来看,增额终身寿险往往更胜一筹,因为市面上大多产品可支持减保,且还有加保的权益。其中减保就是部分退保,可以领取保单的现金价值,通过这一方式可以满足被保险人各年龄阶段的资金需求。而年金险产品的年金返还时间是确定的,未到约定的时间,不会给付年金。

3、从收益性角度来看

市面上的年金险和增额终身寿险产品都非常的多,不同产品的预期收益肯定也存在差异,所以只能列举产品来看,下面就以平安御享财富23和弘康金玉满堂为例。

(1)平安御享财富23年金险

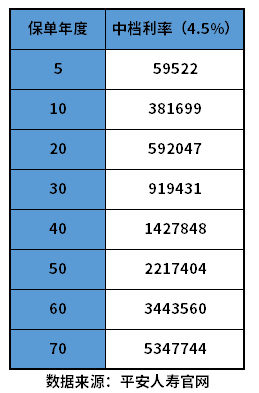

若30岁男性投保,每年投入10万元保费,连续交3年,累计投入30万,保障期间为8年,基本保额外153586.24元,附加聚财宝终身寿险(万能型),该保单预期收益情况如下:

年金领取:被保险人35-37岁期间,每年可领取6万元生存年金,累计18万元;保险期间届满,被保险人仍生存,可一次性领取100%基本保额的满期金,即153586.24元。在保险期间内,被保险人累计可领取333586.24元。如果年金不领取,全部进入万能账户中,按照中档利率4.5%来算,该产品预期收益情况如下:

该万能账户的保底利率为1.75%,实际结算利率不确定,不过根据平安人寿官网公布的数据来看,该万能账户近一年实际结算利率在4.7%-5.0%左右。

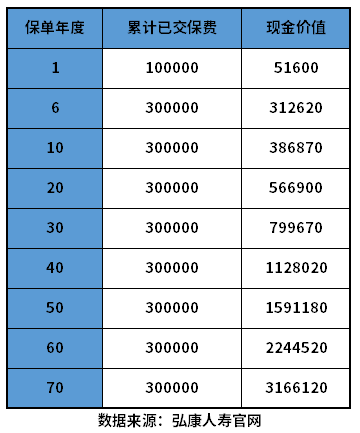

(2)弘康金玉满堂2.0增额终身寿险

若30岁男性投保,保障终身,保费按3年交,每年交10万元,累计投入30万,该保单利率演示情况如下:

从上面两个产品的预期收益演示情况来看,平安御享财富23的表现更突出,但是该产品万能账户的收益有不确定性。增额终身寿险的预期是确定的。

关于年金险和增额终身寿险哪个好的问题就讲到这里了,希望以上内容对你有所帮助。