住院医疗险和百万医疗险有什么区别?自费药和实用性是关键

保险险种很多,意义却大不一样。重疾险是给付型的,不论你是把钱用于日常生活开销还是治病,保险公司不会管;寿险是死了才赔,解决父母养老,房贷压力等问题的。人身保障产品里,还有一类险种是医疗险,可细分了两种类型。那么,住院医疗险和百万医疗险有什么区别,今天我们带大家来详细了解一下。

住院医疗险和百万医疗险有什么区别?

现在的医疗险可以笼统的归纳为两种形式,一类是住院医疗(可以称之为小额医疗险或无免赔医疗险),第二种是百万医疗险(高免赔医疗),两者都是社保和重疾险有力的补充。

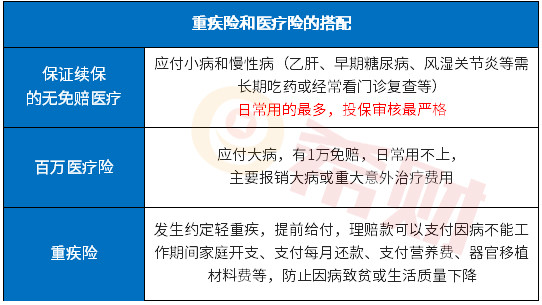

消费者说都是实报实销的险种,究竟住院医疗险和百万医疗险有什么区别呢,我们先看图:

简单点来说,两者的区别主要在于:

01、起付线上:住院医疗险是非常实用的,通常没有免赔额,或者起付线很低,这就预示着如果感冒住院了,花掉了几百元,也能跟你报销。

但是百万医疗险很不同,理赔门槛是比较高的,通常都有1万免赔。假设生病住院花掉了3万,社保报销了2.4万,剩余6000元,百万医疗险一分钱都没有报销。因此百万医疗险的报销要看社保用药,国家医保报销的比例才能决定。

02、保额不同:通常住院医疗险的额度就5000元-20000万之间,只能解决小病住院的费用,大病用不了。

可是百万医疗险有至少100万的额度,主要用于癌症、瘫痪、器官移植等等几十万的医疗费。

03、社保外用药:住院医疗险是不能报销自费药的,而百万医疗险则是可以赔付“合理且必须花费的社保外用药”的。

住院医疗险好处在于平时用的比较多,用的概率往往比百万医疗险大。如果不恰当的形容,住院医疗险是日常生活中的柴米油盐酱醋茶,而百万医疗险是山珍海味。

以上很阐述了住院医疗险和百万医疗险有什么区别,当然想要详细了解住院医疗险出了险还能续保吗、住院医疗险要不要体检等问题,由于篇幅有限不做详细讨论。