平安保险返还型靠谱吗?从公司、产品保障和返还规则看

返还型险种在提供保障的同时,还可以返还所交保费,在很多人看来,是“鱼和熊掌“兼得的好事。平安保险在国内保险行业名气大,业务员分布广,旗下的产品知名度也高,推出的产品不少是返还型的。

那么,平安保险返还型靠谱吗?下面,就一起来看看吧。

一、从保险公司实力看

看一款产品靠不靠谱,很多人第一反应是去看背后的保险公司怎么样,毕竟这年头跑路的公司太多了。

如果是有这方面的担心,那大可不必,毕竟保险产品不同于买一张健身卡,或者在美发店充个会员。背后有保监的监管,就算保险公司破产,也会指定其他的保险公司接管保单,继续为保单持有人提供保障权益。

二、从保障内容看

返还型产品一般是以两全附加形式投保,常见的是重疾险附加两全,在提供重疾保障的同时,又返还保费。比如平安旗舰返还型重疾险-守护百分百系列,由两全险和附加重疾险条款组成,守护百分百满期生存,可以返还保费,中途发生保险责任,可以获得保险金赔付。

不过这类险种,相比普通的重疾险而言,在保障上会”弱“一点,提供的保障内容没有那么丰富全面。

三、从返还规则看

如果是返还型重疾险,两全附加重疾投保的,保险期间没满之前,已经发生赔付,返还责任也终止,且返还一般需要生存至固定年龄,很多是80岁,这个年龄还是高于平均预期寿命的。且返还之后,保障责任也会终止。

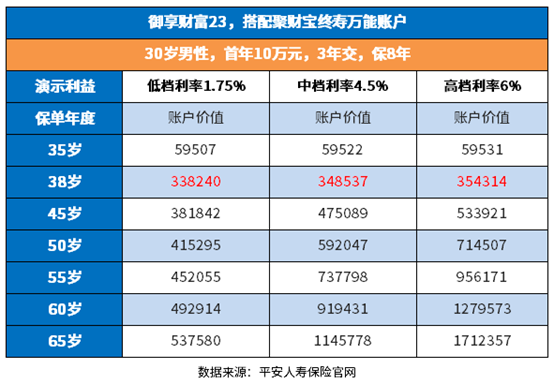

如果是年金险,比如御享财富23,第5年开始返钱,第5-7年返年交保费60%,满期可以领回100%保额。短期快返型年金险,回本周期比较短,当然也要结合预期收益来看。以御享财富23来看,附加万能账户预期收益会更好:

四、从投保门槛看

返还型重疾险交费相对来说,会更贵些,且平安的产品有一定的投保门槛,很多是1万保费或5千保费起投,对于普通家庭来说,持续交费有一定压力。而年金险一般是2万元起投。