保证续保和自动续保的区别,这些干货必须心中有数!

如果买了医疗险,发生疾病住院,最怕第一年给你赔了,第二年保险公司直接给你拒保的现象,这样消费者安全感很缺乏。本身如果是大病,产生的医疗费就比较重,第二年需要自己承担,压力会倍增。那么,医疗险里保证续保和自动续保的区别是什么,如何辩别一款医疗险的续保问题,本期财金知识带大家好好了解一下。

一、医疗险保证续保和自动续保的区别:

(1)条款定义:

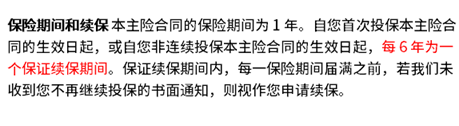

医疗险保证续保的定义,通常是这样的,见条款:

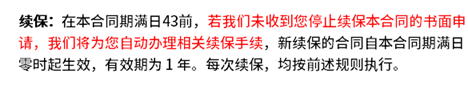

自动续保的合约条款是如下:

保证续保从字面上的意义来看是给予了消费者一个定心丸,相对更为稳妥。

(2)本质区别:

不是保证续保的医疗险,不会因为身体健康拒保,也不会单独调整保费。

自动续保的医疗险都是有条件的,自动续保的医疗险可以变相理解为“年年要保险公司审核的医疗险”,也就是如果第一次发生大病理赔,十几万甚至几十万的赔付,第二年自动续保的医疗险很有可能会中断掉保障,又或者单独调整保费,详见条款:

(3)温馨提示:

很多人在线上投保时发现宣传页面给出的标语是“承诺续保到99岁或100岁”,哪些只不过是混淆视听,保证续保的医疗险肯定比自动续保的要好,一来是在续保期间内不会拒保,二来是第一年发生理赔,第二年不会涨价。

关于达保证续保和自动续保的区别分析知识就讲到这里了,希望对你有所帮助。或许你还想了解保证续保和承诺续保医疗险的区别、每6年为一个保证续保期间是什么意思等等问题,由于文章篇幅有限就不在这里详说了。