百万医疗保险陷阱有哪些?这几点不清楚坑你没商量

百万医疗险是介于小额医疗和高端医疗之间的险种,早几年上市之后,就受到了老百姓高度的认同。但不少人真正用到它时才发现拒赔的原因不少,心中难免犯嘀咕,今天我们就一起看看百万医疗保险陷阱有哪些,今天财金知识带大家一起学习如何把握好这类险种,合理发挥它最大优势。

百万医疗保险陷阱有哪些?

(1)奇葩的免责条约:

所谓的免责就是指保险公司明确说明不赔的范围,比较正常的条约说明整容、什么先天性心脏病、跳伞等运动、生育类报销、犯罪行为、醉驾行为、等都是不能赔付的。

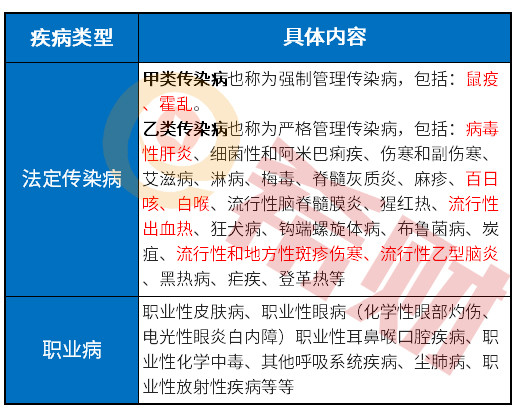

可是,职业病、法定传染病这类不能赔就影响比较大了,涉及的范围很多,详见:

(2)合理必须的费用:

百万医疗险理论上报销自费药,也就是我们说的社保外用药,但是实际是有前提作为基准的“合理必须的费用”。

如果发生疾病住院,同一类疾病,可以用二千元的社保内用药可以好,非要用五千元的进口药治疗,那是没有报销的,这也算承保人很容易产生的误解,也是百万医疗保险陷阱之一。

(3)1万元免赔套路要清楚:

很多人误以为百万医疗险的免赔1万元自己出就行了,剩余的能全报销。从字面上意思并没有错,但其实理赔很高。

举个栗子,如果因肾积水住院治疗,花费了3万的住院费,其中社保报销了70%,有2.1万元,但百万医疗险根本索赔不了。

结果是:(3万-2.1万-1万免赔)*100%=0,也就是说百万医疗险的报销还得看社保能够报销多少,如果是几万元的小疾病,没什么自费药,社保报的比例大,那基本上没有百万医疗险什么事情,赔付门槛还是比较高的。

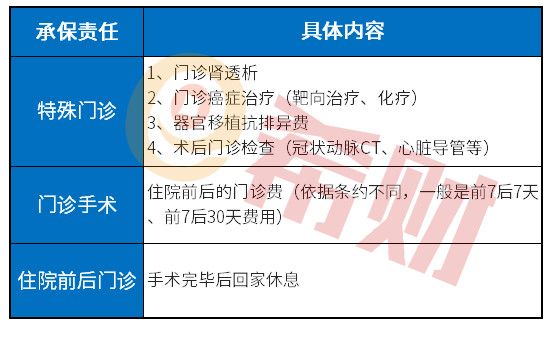

(4)门诊范围保障复杂:

这类医疗险就是保住院和门诊两块,住院很好理解,除了1万元自费外,其他的不会有什么注意的细节,但是门诊保障比较复杂,有些并不在门诊范围内的,门诊范围外的统统不能赔,保障细节如下:

(5)合同续保:

百万医疗险的生命线在于续保,如果发生癌症,第一年跟你报销了十几万,第二年拒保了,这样对于消费者就很亏,毕竟发生大病是需要长期治疗的,遇上这样的续保条约就可以果断舍弃,选择其他的续保性好的产品了。

百万医疗保险陷阱不少,但是都在合同中明文规定了,大家在投保时要特别留意免责、承保细节、续保等问题,搞清楚了运用好了,发生重大疾病时,它就能凸显它的实用性,起到一定的帮助。

关于百万医疗险陷阱的知识就讲到这里了,希望对你有所帮助。或许大家还想知道重疾险哪家好、保额如何确定等问题,由于文章篇幅有限,就不在这里详说了。