2023重疾险哪家保值率高?附热门三大产品退保表

权衡重疾险好不好,是否优秀的产品有很多,如疾病定义相对宽松,那么意味着理赔更为简单。如性价比高的产品,投保客户就能用最少的钱买到物超所值的产品,剩余的钱可以用于投资、吃喝玩乐。但是很多人发现如果退保,交了几年大几千,退保一点点,那么,重疾险现金价值高的产品是挑选的标准吗?重疾险哪家保值率高呢?我们不妨一起看看。

一、重疾险现金价值高的一定好?

简单点来说,重疾险只有过了犹豫期,退保只退现金价值,是完全科学的,包括了保险公司要付出营运成本和保障成本,但是对于客户而言,就觉得自己亏大发 了。长期保险才有现金价值,重疾险现金价值高的产品相对于客户来说,有更大的反悔空间,让自己有那么大的亏损。

但是保障类型的产品来说,本质就是保障,现金价值高因人而异,总比低好,但是不是权衡的最大标准。

毕竟买健康类型的保险,尤其是重疾险,不是冲着退保去的。

二、重疾险哪家保值率高?

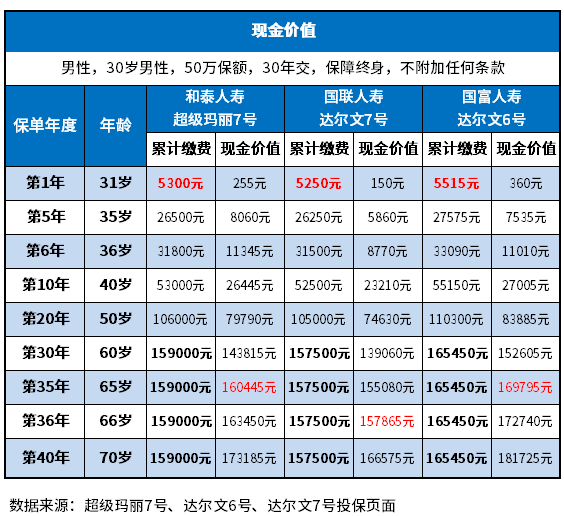

面向于喜欢退路,又偏爱储蓄的国人而言,保障终身的重疾在后期现金价值明显高于累计保费,这也是绝大多数人会选择现金价值高的产品。毕竟到了七八十岁还没出险又急需用钱,可以选择退保拿回现金价值,自由使用也是个人的选择,因此看重疾险哪家保值率高,需要从现金价值上对比,我们以下面几款产品为例:

和泰人寿超级玛丽7号、国联人寿达尔文7号、国富人寿达尔文6号都是市场上的网红款产品,保障内容丰富,保障齐全,性价比也高,如果是以男性,30岁男性,50万保额,30年交,保障终身,不附加任何条款为例,我们看下重疾险哪家保值率高:

1、从交费友好程度上看:达尔文7号 >超级玛丽7号 >达尔文6号;

2、从回本速度快上看:达尔文7号、达尔文6号优于超级玛丽7号,都在35年回本,超级玛丽7号在36年回本,稍微慢一点,但是相差不大;

3、从保值率上看:

(1)犹豫期后1年内退保:达尔文6号>超级玛丽7号>达尔文7号;

(2)交满10年、20年退保:

10年期退保:看重疾险哪家保值率高,达尔文6号>超级玛丽7号>达尔文7号;

20年期退保:达尔文6号>超级玛丽7号>达尔文7号;

其实不难看出,终身重疾险,现金价值趋势比较相同,没有特别大的明显差异,重疾险哪家保值率高并不重要,虽然达尔文6号保值率高,但是交费最贵。因此选择好的产品才更重要。