重疾保险有哪些坑?3点短板不可不知

重疾险是除了年金险之外,是家庭开销相对支出比较大的险种,也是不少人关注的聚焦点,由于这类险种,涉及面十分广泛,需要有金融、医学等方面的知识储备,很多人稀里糊涂的买了不合适的保险产品,那么,重疾保险有哪些坑?本期财金知识为大家好好扒一扒。

重疾保险有哪些坑?

01、同病不同赔:

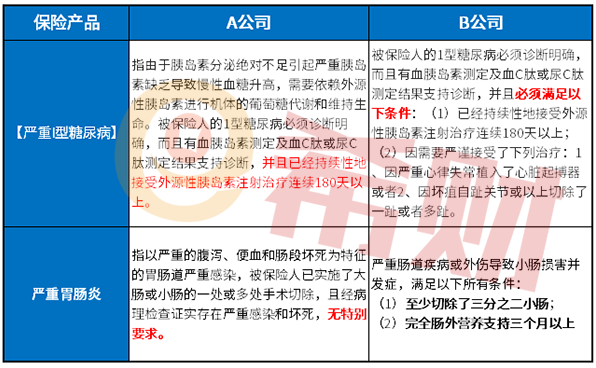

保监会规定的25类重疾,是赔付率最高的疾病种类,覆盖了人一生中发病和理赔率95%以上的疾病,不论市场上哪款重疾险,前25类都是一模一样的,这点不用担心,但是其余的七八十类,各家保险公司赔付宽松角度不一,就拿比较多见的“I型糖尿病”和”严重肠胃炎 ”疾病定义来说,下图中明显A保险公司疾病定义更为宽松,理赔就容易多了,如果说重疾保险有哪些坑,这个很关键:

以提高理赔门槛降低产品费率,是一种隐藏更深的陷阱。

02、轻疾覆盖种类:

轻疾不像重疾险一样有行业规划,哪怕疾病种类多达50类,但是缺少常见的几类(重疾种类理赔最多的5类),都是比较坑的。

消费者注意一下,要有【早期病变或极早期癌症】、【轻微脑中风后遗症】【不典型心肌梗塞】、【冠状动脉介入术】和【慢性肾功能障碍尿毒症】5类轻疾责任。

03重疾险多赔套路多:

重疾理赔率最高的是癌症,我国也是癌症大国,大病保障,主流重疾多赔是很好的趋势,但市场上很多多赔产品把癌症和其他疾病分到一组,以下图为例,如果是这样,发生了恶性肿瘤赔付之后,这组其他10类疾病全部失效,体现不了多赔的含义:

关于重疾保险有哪些坑的内容就讲到这里了,重疾险涉及了健康告知、疾病定义、一些比较高的赔付门槛,如果是关注糖尿病家族史、或者肠胃功能较弱者还是要选择疾病定义好的产品,这时需要有专业的保险顾问指导,那样才不会花冤枉钱买了不合适的产品。