中邮年年好邮保c款终身寿险弊端整理,这2点无伤大雅

终身终额寿能一跃成为理财保险界的黑马,完全是有原因的,如收益提前确定好写进合同的,终身固定3.5%保额复利增值,安全可靠,加上灵活性高,通过减保和减额交清能获取部分现金价值,深受投资者喜爱。但是区分这类险种的不足还是有很多方法的,具体在于:看长期收益水平对比同类要低、投保门槛比较高等等,我们今日就以中邮保险的产品为例,看下中邮年年好邮保c款终身寿险弊端,感兴趣的朋友不妨一起看看。

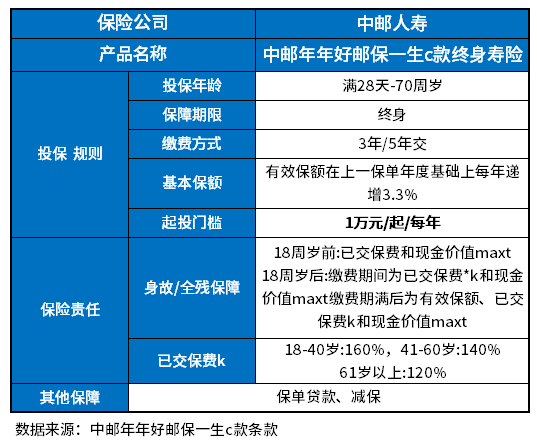

方法一:从投保门槛上看

判断终身终额寿险产品的不足,最直接的方式是:看投保门槛,首先客户要能承保,才能了解产品,市场上主流终身终额寿险产品,门槛费是5000元/起,低的是1000元-2000元/年起,工薪族也能接受,感受中邮年年好邮保c款终身寿险弊端,投保门槛上是关键,以中邮年年好邮保c款终身寿险产品为例:

中邮年年好邮保c款终身寿险起投门槛1万元/起,这算是产品弊端,毕竟很多产品都是门槛很低的,1000元/年投保的也多,适合工薪族投保;

方法二:从保单权益上看

判断这类的产品短板,还有看保单权益是否丰富,如加保、保单贷款、减保、减额交清、年金转换、对接养老社区、接通万能账户进行二次增值等等,看中邮年年好邮保c款终身寿险弊端也还是如此,保单权益需要关注,以中邮年年好邮保c款终身寿险产品为例:

这款产品只有保单贷款、减保的功能属性,并没有加保、附加万能账户等,如果之后有闲钱是不可以追加的。

关于中邮年年好邮保c款终身寿险弊端就介绍到这里了,虽然这款产品有不足,但是优势大于短板,比方说,5年投保5年回本,其他产品基本上是5年投保,7-8年回本。适合喜欢钱提前到手的朋友投资。

关于中邮年年好邮保c款终身寿险弊端的内容就介绍到这里了,希望对大家有一定帮助。