终身增额寿险产品哪个好?这几款可以看看

终身增额寿险一直以来是保险理财的首选,通过现金价值来体现其收益,白纸黑字写入保险合同,未来能拿多少一目了然,当然回归保险产品本身,保障仅是身故全残,但是其保单权益加减保,可以让资金领取变动更灵活。其实,终身增额寿险并没有排名一说,毕竟不同的保险产品特点不同,从保障内容、保单权益以及收益来看下,接下来了解下终身增额寿险产品哪个好,这几款可以看看。

一、从保障内容方面来看

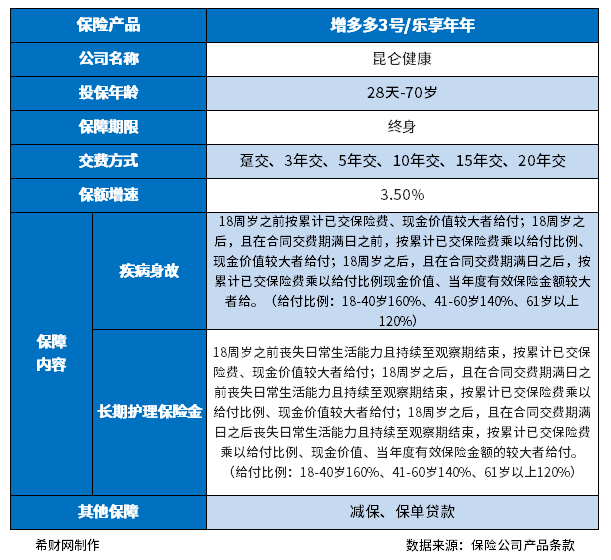

终身增额终身寿险的保障一般来说比较简单,保身故全残,但是也有保险公司在拥有增额终身寿险的保障外,还增加了一层护理保障内容。比如昆仑健康的增多多3号(又名“乐享年年”),这款产品的具体保障内容如下:

这款产品保留了增额终身寿险的内容,增加了长期护理保险金保障,保障力度进一步扩大,加上覆盖的投保年龄可以到70岁,对于高龄人群来说比较有利,一旦出现失能情况,可以通过保险给付护理金,减轻经济负担。

二、从保单权益方面来看

增额终身寿险的保单权益内容一般都会有加减保、保单贷款等,增额终身寿险减保功能比较常见,同时有加保、减保的产品稍微没那么常见。因为加保是增加保障额度,这样一方面提供保障,另外可以增加现价。减保的话是部分退现金价值,资金灵活提取解决随时需要资金的需求。比如金玉满堂2.0,同时有加保和减保规则。

1、金玉满堂2.0的加保规则是犹豫期过后即可加保,每次最低100元起,不同缴费期加保年龄略有限制,没有时间、次数和金额限制,条件还是比较宽松的。

2、金玉满堂2.0的减保规则是合同生效满15个月就可以减保,没有次数限制,最低100元起减,减保后现价大于500元。

相比较其他的增额终身寿险的减保规则还是要宽松的多,其他的增额终身寿险的减保规则是需要合同生效满2年,甚至5年才可减保,每年有数量限制,只能减1次,每次减保的金额是减基本保额的20%。

三、从增额终身寿险的收益来看

终身增额寿的现金价值可以体现其收益,活的越久收益越高,在同样条件下预期收益是会有一定差距的,但是理财保险长期持有收益是越高越好。从这个角度来看,比如富德生命人寿康乾3号瑞祥人生终身寿险。

基本投保规则:

(1)投保年龄是:出生25天-70岁;

(2)缴费期限:趸、3、5、10、15、20年交;

(3)保障期限:终身;

(4)保障内容:身故全残保障金;

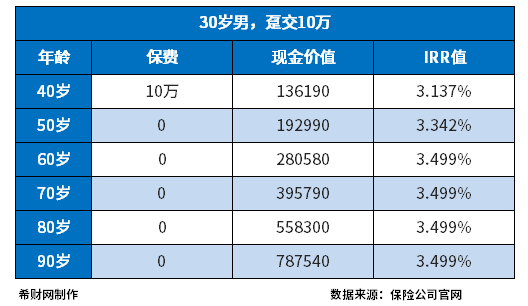

其保单的收益通过一个例子来看下:

可以看出康乾3号瑞祥人生可以看出来,趸交的情况下,持有收益越长,在后期可以达到无限接近3.5%的利率水平,对于未来储备养老金还是很有利的,获益高,享受的会越足。

好了,关于终身增额寿险产品哪个好的介绍就到这里了。