增额终身寿险的回报率是多少?以一个产品为例

增额终身寿险就是保额可以逐渐增大的终身寿险,是只要人活着,保额和现金价值会逐年增长,兼顾保障和理财功能。相比定期寿险而言,增额终身寿险淡化了身价保障,更偏向于理财产品。

说到理财产品,肯定要谈收益情况。那么,增额终身寿险的回报率是多少?下面,就一起来看看吧。

增额寿的收益主要看现金价值,也就是退保能拿回来多少钱。举个具体的例子:

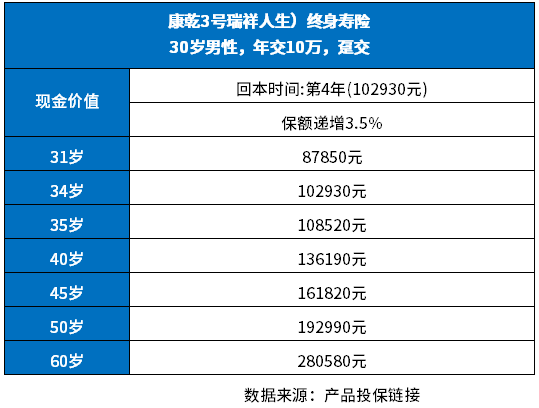

30岁男性趸交10万,现金价值情况如下:

在短期缴费的情况下,回本周期比较短,特别是趸交,第4年就可以回本。

选择3年交,第五年末回本;选择5年交,第七年末回本;选择十年交费,第十年回本;选择十五年交费第十五年回本;选择20年交费,第18年回本,没有回本之前退保会有经济损失。

从案例中看到,30岁趸交10万,到了50岁时现金价值192990元,折合单利每年(192990-100000)÷20年÷保费100000=4.65%

持有20年,每年单利4.65%。

但是增额终身寿险也有优势,就是增额终身寿险的回本速度比其他理财保险产品要稍微快一些,且收益明确,以合同的形式确定。且回报率不会受到市场波动、经济环境变化的影响,收益是比较稳定的。

相比之下,同样是理财产品的年金险,有主险年金+附加万能账户形式,未来万能账户按照实际结算利率算,保险公司发展稳健,未来收益就高。