每年存两万存三年属于理财产品吗?主要看两点

每年存两万存三年的说法,有时候去银行办理业务的时候,碰到的工作人员会这么宣传;还有的参加保险公司的宣讲会也会听到这类的说法,不少人会有疑惑,那么,每年存两万存三年属于理财产品吗?接下来一起来看下。

每年存两万存三年属于理财产品吗?

这类产品是属于理财,严格来说应该是保险理财产品,特点在于这是属于一款保险产品,倾向于长期持有,时间越长,收益会越高,有强制储蓄功能,另外,保险的有合同约定,承保是保险公司进行的。

每年存两万存三年这类保险产品的类型有年金险、增额终身寿险和两全保险,若需要获得收益,往往可以通过退保,减保或保单贷款来实现。我们通过一个例子来了解下每年存两万存三年的理财产品实际的情况,可以从保障内容、收益来看,比如中国人寿鑫禧宝年金保险尊享版。

1、从保障内容来看

对于保险理财,还是需要了解其投保规则,交多久保多久,保障内容之类的。来看下中国人寿鑫禧宝年金保险的具体内容:

(1)投保年龄是28天-75岁;

(2)交费期限是3年、5年和10年交;

(3)保障期限是10年、15年和20年。

(4)保障内容是有特别关爱金、年金、呵护金和身故保险金,从第五年开始领取,可以绑定万能账户,返还金自动进入到万能账户中二次增值。

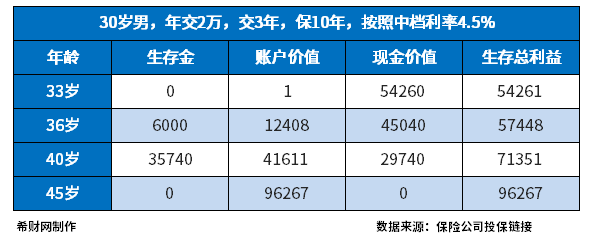

2、从收益来看

买保险理财,需要关注的就是其收益情况,通常这类年金理财带有万能账户,看的是生存总利益,若生存总利益超过了所交保费,退保才不会造成损失。具体来看下鑫禧宝尊享版的收益情况:

这类保险产品,交2万,存3年,没有开始进入生存返还,需要从第五年开始有返还,因此存3年取出是划不来的,需要持有一定的时间才可以。

好了,关于每年存两万存三年属于理财产品吗?这个问题就介绍到这里了,希望对大家有帮助。