重疾险哪种好?这样买每年少出几千块

每个人的家庭经济条件不同,家庭责任不同,对保险的需求也是不同的。因此,对于重疾险哪种好,是需要根据自己的实际情况选择适合自己的重疾险。我们就从需求出发,看看重疾险怎么选择?哪个好?

一、如何选择重疾险保险产品?

很多人在投保前,会考虑到重疾和身故两个问题。其实不要纠结于重疾和身故哪个更重要,毕竟疾病和死亡都是不确定的,不可能身故和重疾同时发生在一个时间段;如果不幸患上重疾,一定是需要一段时间治疗和恢复的。

在治疗期间,出险客户需要大量的资金作为支撑;在恢复期间,我们还需要大量的时间进行休养、调养、工作损失等,因此如何选择重疾险保险产品,是看预算来的,分为以下情况:

1、预算不足的:先买高保额,最长30年交费,选择定期消费型重疾险,有基础保障轻症、中症和重疾责任,不附加任何身故、癌症多次赔付的产品,这样既有了性价比,又有了全面保障;

2、预算充足的:在满足高保额的前提下,选择重疾险保终身的,如果有多余预算,也可以附加癌症多次赔付。

二、重疾险哪种好?

目前在保险行业内,并没有重疾险哪种好的标准,通常分为消费型重疾险、返本型重疾险、储蓄型重疾险这三类,我们以这三类需求出发,划分一下,看下以下产品:

1、在意性价比选消费型重疾险

比如:无忧人生2022

价格实惠,30岁男女一年不到3000元也能买到50万保额,除了重疾保障必选,其他的可选,适合加保选择,详见保障内容:

2、预算充足选保终身储蓄型重疾险

一般是储蓄型重疾是指保终身的,一辈子都有保障,既可以带身故,也可以不带身故,不带身故要便宜一些,由于保障时间更长,适合预算多的人买。

从这个角度看重疾险哪种好,可以关注以下产品:

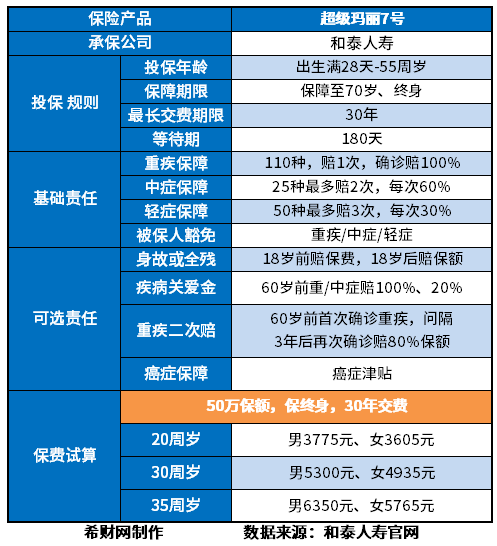

例如:超级玛丽7号

基础保障足够用,价格也便宜,可选责任丰富,有疾病关爱金、重疾二次赔付,癌症津贴,加上疾病定义宽松,轻症原位癌和早期癌症各赔付一次,不像其他产品二者赔付其一个;慢性肾功能障碍达到要求后,90天也能赔付,各方面保障的均衡,详见:

3、大龄投保人群选的返还型重疾:

这类产品疾病或身故会赔钱,即便没有疾病或身故,到了一定时间,也会返钱。可以关注:

例如:平安守护百分百全能+附加优享人生医疗险+平安e生保长期医疗险。

这款平安的重疾险守护百分百全能是性价比高的返还型重疾险,最快40岁返还保费,返还以后保障继续有效,保轻疾、中疾、重疾和身故责任。

医疗险组合优秀附加优享人生医疗+平安e生保长期医疗,大小疾病报销无缝衔接,续保稳定性都好,保证续保5年和保证续保20年双剑合璧,加上重疾险,健康保障保的好,详见保障责任:

关于重疾险哪种好的内容分析就介绍到这里了,希望对大家有一定帮助。