消费型重疾险一般需要多少钱?附2023热销消费型重疾险价格表

消费型重疾险属于保费较为便宜的一种重疾险险种,没有返还责任,后期现金价值会归于零。但是消费型重疾险最大的特点就是保费便宜保额高、保障力度相对来说也比较高。那么,消费型重疾险一般需要多少钱?是否大多数人都能买得起呢?接下来附2023热销消费型重疾险价格表进行说明。

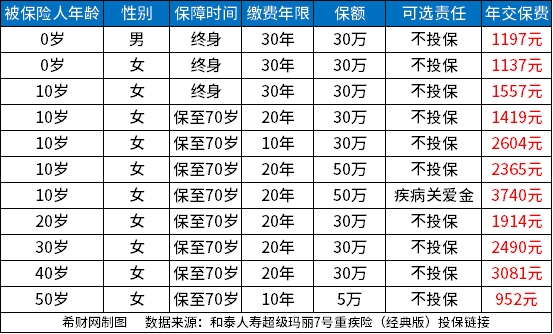

第一款:和泰人寿超级玛丽7号重疾险(经典版)。

和泰人寿超级玛丽7号重疾险(经典版)是由和泰人寿保险公司承保的一款消费型重疾险,可选择保至70周岁或保终身,主要可保110种重疾、25种中症、50种轻症、特定疾病豁免保费,以及多项可选责任。那么,和泰人寿超级玛丽7号重疾险(经典版)一般需要多少钱呢?

可以看出,和泰人寿超级玛丽7号重疾险(经典版)的保费还是比较便宜的,比如0岁男孩投保,选择交30年保终身,保额30万,在不附加其他可选责任的情况下,年交保费只有1197元,绝大多数家庭都是可以承担得起的。

第二款:达尔文7号重疾险。

达尔文7号重疾险是国联人寿保险公司的一款消费型重疾险,主要可保110种重疾、35种中症、40种轻症以及保费豁免责任。那么,达尔文7号消费型重疾险一般需要多少钱?

可以看出,达尔文7号重疾险的保费也并不十分昂贵,例如17岁男性投保,选择交30年保终身,保额30万,在不附加其他保险责任的情况下,一年保费也就2088元。

总结:

消费型重疾险的保费相对来说还是比较便宜的,不过也还需要注意以下几点:

1.保障期限越长,则保费越高;

2.保额越高,则保费越高;

3.缴费期限越长,则每一期需要缴纳的保费会越少;

4.女性被保险人所需要缴纳的保费相对男性被保险人来说要更便宜一些;

5.附加可选责任后,保费也会相应有所增加;

6.年纪大的人群投保,可能会有保额、缴费期限的限制。比如50岁女性投保达尔文7号重疾险,保额最高只能买到20万,缴费期限最长只能选择按照15年交。

关于“消费型重疾险一般需要多少钱?附2023热销消费型重疾险价格表”就说到这里,希望对你有所帮助。