昆仑健康保险股份有限公司如何?手把手教你从这些指标看

随着互联网保险公司的蓬勃发展,很多分支机构不多的保险公司,借助了互联网这阵东风,在互联网上买起了保险,很多默默无闻的小保险公司一举成名,做的风生水起,给传统的大型保险公司致命的一击,而昆仑健康保险公司就是其中一家,那么,昆仑健康保险股份有限公司如何呢?本期我们一起来看看。

昆仑健康保险股份有限公司如何?

1、从公司基本信息上看:

这是一家中资保险公司,成立于2006年,总部位于上海,具体详情如下:

(1)注册资本:23亿;

(2)主要股东组成:福信集团有限公司、北京中集宏达房地产开发有限公司百荣投资控股集团有限公司、上海鹏欣农业投资有限公司、上海华之泰业房地产经纪有限公司、上海奥绚投资管理有限公司、昆仑健康保险股份有限公司深圳市正莱达实业有限公司等14家企业组成,其中福信集团是最大股东,占比14%以上;

(3)网点分支机构:虽然这家公司只有北京、上海、广东省、浙江省、山东省具备分支机构,但是电子商务不受此经营区域限制,是全国通赔的;

2、从偿付能力角度上看:

银保监会对于保险公司的偿付能力作出过明确规定,必须满足核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、和风险综合评级≥B级,只要满足这三项要求,基本上是没有太大的问题的;

但是而老百姓并不清楚偿付能力的指向是什么?简单点来说保险公司的还款债务的能力,这个很关键,就是客户出险了,保险公司赔不赔的起。

依据这个指标看昆仑健康保险股份有限公司如何,从当前的数据看,昆仑健康保险公司的偿付能力如下:

(1)核心偿付能力充足率:124%;

(2)综合偿付能力充足率:124%;

(3)风险综合评级:B类,是满足规定的。

3、从旗下的明星产品来看:

其实一家保险公司如何,关键是看产品,在国内保险产品都是经过保监会备案的,只要写进合同中的权益,该赔一定能赔付,保险赔不赔,只会由合同条款决定,而不是品牌。因此适合自己需求的产品是最重要的,都是具备法律效应的,客户也不要担心保险公司会破产等问题,即便破产,也会有其他保险公司接手,保单权益不用担心,一起移交给B公司负责。

与其看昆仑健康保险股份有限公司如何,不如从旗下产品入手看:

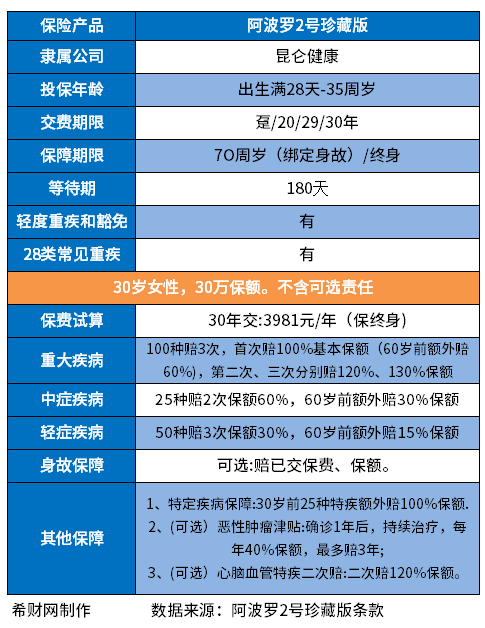

重疾险版块--昆仑健康阿波罗2号珍藏版重疾险

保障内容详情:

为了节约大家时间,我们直接说产品的优劣势比较好,以昆仑健康阿波罗2号珍藏版重疾险产品为例,整理如下:

优势:

(1)重疾多次赔付:本身多次赔付的产品比单次赔付的产品要好,昆仑健康阿波罗2号珍藏版属于大病不分组赔3次,提升了多次赔付意义外,自带60岁前重疾额外赔60%,重疾赔付力度相当强;

(2)高发轻症定义宽松:除了法定的3类轻症外,一些高发轻症是由保险公司自行定义的,譬如这款产品在这款产品原位癌和轻度癌症各赔一次,而不是二赔一;【慢性肾功能衰竭】只要求90天,比很多要求180天的宽松,理赔对比同类产品更有优势和宽松;

(3)价格上还算便宜:30岁女性保50万,保终身每年缴费4985元。

不足:轻症有隐形分组现象,这是重疾险的通病,可以稍微忽略。

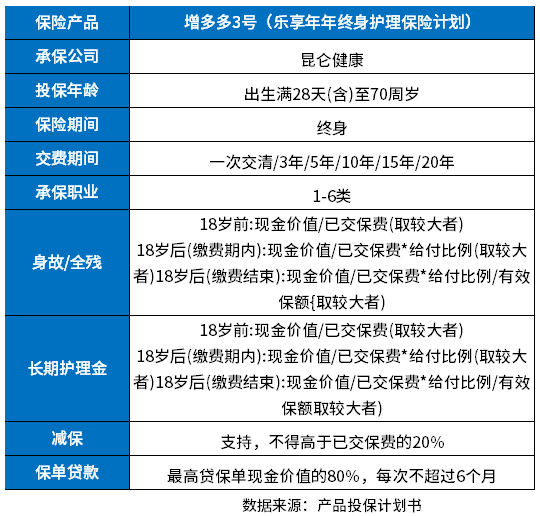

理财保险版块--昆仑健康增多多3号

先看保障内容:

直接说优缺点:

其实不光是看昆仑健康保险股份有限公司如何,主要是看产品设计符合大家需求不。

以昆仑健康增多多3号产品为例:

优势:

1、主打理财兼顾失能:这款产品本质是终身终额寿,只要人活着,保额一直长大,保额以复利3.5%递增,提供疾病身故金和护理金,如若被保人不幸失能,将有一笔护理保险金来提供经济支持;

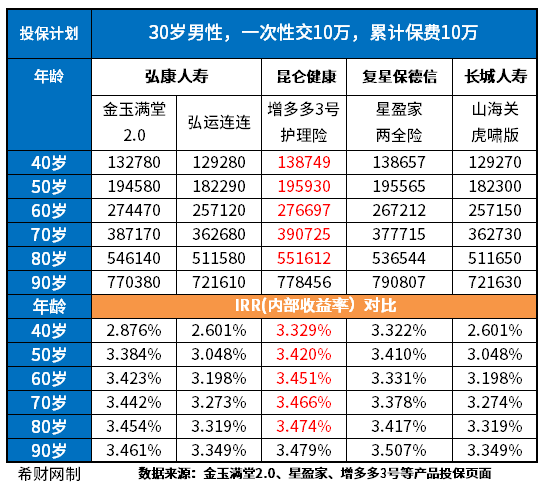

2、预期收益率特别好:如果是以30岁男性,一次性交10万,累计保费10万为例,它的预期收益值和IRR值是能跻身于第一收益团队的,经过30年复利,可以IRR值达到3.451%,详见与同类产品对比:

不足:回本速度的确不太快,但是终身终额寿本身是要看长久复利值的,最常见的是晚年养老,详见回本速度:

关于昆仑健康保险股份有限公司如何的内容分析就介绍到这里了,希望对大家有一定帮助。