保险对职业有什么要求?这篇文章说明白了!

俗话说,职业不分高低贵贱。但在投保过程中,不同的职业类别还是会对承保产生一定的影响,特别是一些高危职业人员。今天我们依据人身保障的四大金刚(意外险、重疾险、寿险和医疗险)来谈一下保险对职业有什么要求。>>>>>>关注【梧桐保】微信公众号,免费解决你99%的投保难题!

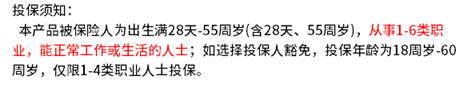

一、保险对职业有什么要求?

保险公司经常把职业分为了1-6类, 1类是最轻微的标准、6级是最高风险。不同的保险公司划分职业标准有所差异,出于风险考虑,一般对工种是这样区分:

>>>>>>各大保险公司对职业划分有差异,具体可以关注【梧桐保】微信公众号咨询。

直接说结论:

1、寿险:

寿险是以人的生命作为标的参保的,市面上的很多寿险对于职业划分有一定要求,只对1-4类职业承保;

但像互联网阳光人寿麦满分定期寿险、华贵大麦定期寿险2020版,虽然产品宣传是说的从事1-6类职业的人士都可以保,但在购买时产品本身就有职业类别表,没有在职业内表的工种是不能购买的,如消防员、前线军人之内的;

2、重疾险:

重疾险的主要功能可以视为“保重疾”和“身故”。市面上的重疾险主要分为两类,一类是带有身价保障的重疾险,就是如果没有发生疾病直接身故了,这样的重疾险也是可以赔付保额的;

还有一类是没有身价的重疾险,一般是发生身故是退累计保费或者不赔偿(0身价),这种类型的重疾险是主打保疾病的。

很多消费者搞不懂重疾保险对职业有什么要求,简单点而言,带有身故赔付保额的重疾险只承保1-4类职业,5类以上投保时需要告知。

而很多互联网重疾险(身故无赔付或只退保费的),如典型百年康惠保旗舰版,对于职业是没有要求的,1-6类职业都可以投保,详见:

3、医疗险:

刑警、特警、消防员、前线军人等,在从事工作期间极大可能会发生意外造成住院,而产生医药费,而医疗险的主要目的是保疾病或者重大意外引发的住院报销,对于保险公司来说,这类职业会产生的风险系数太高,大多数医疗险只对1-4类承保。

4、意外险:

意外保险对于职业是要明确要求的,通常只承保1-3类或者1-4类工种,高危职业就可以买专款专用的高风险意外险,不过三大点要注意:

(1)免责条款特别多:高原中暑、过敏等都不赔,溺水、驾乘家用或货运机动车的意外事故,身故、伤残责任减半;

(2)赔付保额大打折扣:高危职业基本上只赔保额的一半,甚至更低,如1-3类职业投保意外身故可以赔50万,6类职业投保只赔10万等。

(3)价格特别贵:意外险对于普通人来说,交费比较低,是一二百元撬动百万意外身价保障,而5-6类职业人士投保基本上是900-1000元左右,如泰康在线的职业无忧意外险、人保财险的5-6类职业意外险等。

好了,关于保险对职业有什么要求的内容就介绍完毕了,希望对你有所帮助。如果对这个问题还存在疑问,可以微信搜索关注【梧桐保】微信公众号,也可以长按保存下方二维码,在微信扫一扫中识别添加梧桐保微信公众号,会有专业人士在线为你解答。