保险十大排名榜,2023市场拔尖的医疗险都整理好了!

世界上本来没有路,走的人多了,也就变成了路。就好比买保险产品,很多人都询问过保险十大排名榜情况,但是个人需求不同,排名看法不同,没有绝对,个人需求才是最重要的,我们以需求为主,看下人身保障类型产品中最关键的医疗险,哪些值得买?感兴趣的朋友不妨一起来看看。

百万医疗险版块:

百万医疗险的实用性非常强,通常几百元就能买到200万至600万医疗保额,报销自费药,保额充足,很好的补充了基础医疗社保的短板,让老百姓在重疾面前不再畏惧。 因此谈起这类保险十大排名榜,需要从“老年投保”、“综合指标”和“高端需求”常见几个方面入手:

1、老年投保

小时父母是靠山,长大了,我们就变成了父母的靠山,最担心父母的身体,特别是发生大病,对于老人家和子女都是不小的负担,通过百万医疗险规避高额医疗费支出,是必须的,但是百万医疗险对年龄要求很严格,一般到60岁就不嫩国保了,从这个角度看保险十大排名榜,可以关注的有:

(1)瑞华健康医享无忧惠享版:家庭一起投保,父母最高80岁有能买,承保内容全面,还包括了质子重离子医疗、外购药、住院垫付的责任,保证续保5年,是大龄父母的首选;

(2)尊享E生2023款:最高可以70岁承保,可保外购药,质子重离子保额高达600万,住院前30天、后30天的门急诊费用都可报销,保障责任丰富,大龄父母也可以考虑,但是续保每年要审核;

(3)众安医惠保:最高70岁也能买,只有 5 类比较严重的疾病不能买众安医惠保,是恶性肿瘤、肾脏疾病、心脑血管疾病和肺部疾病等,具体看产品,健康告知相对宽松,适合有慢性病的父母投保,但是社保内的医疗费和 10 种特定药品费,需要关注,适合年龄又大,又买了商业百万医疗险的父母。

2、综合指标好的

从综合指标上看百万医疗险,分析保险十大排名榜,需要具备的条件有:续保要好,保证续保20年,住院垫付、外购药、质子重离子医疗都包括,而且还有不少加分项,满足的有:

(4)蓝医保20年版:不仅以上几点都满足,而且最特别的地方在于针对紧急危重病治疗,蓝医保取消了医院限制,白纸黑字写进条款里;

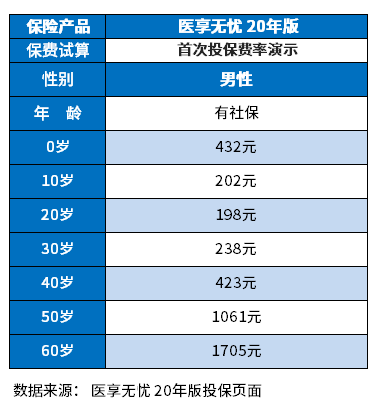

(5)医享无忧20年版:同样优秀,附加“特定药品费用”,最高可以选择88种癌症外购药报销100%,价格如下:

备注:医享无忧和蓝医保出自太平洋健康保险公司,价格一样。

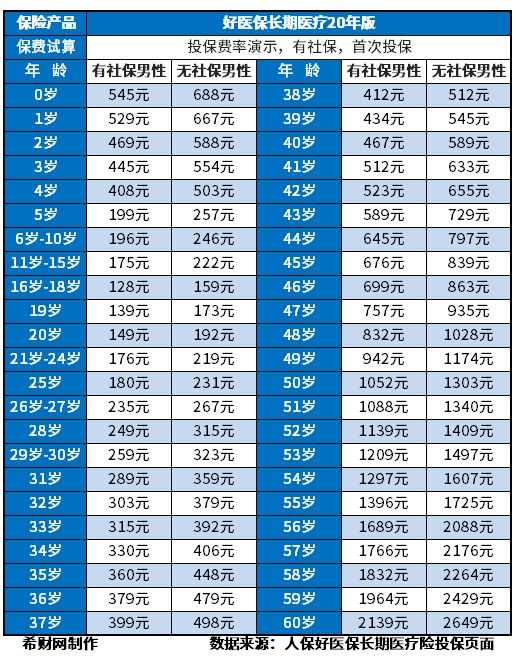

(6)好医保20年版:这款产品医疗险综合指标优秀,最有特色的地方是对比同类产品,费用垫付不限重疾、健康告知更为宽松;费率如下:

3、高端需求

从高端需求角度分析保险十大排名榜,普通百万医疗险只满足普罗大众的需求,而百万医疗险拓展了特需部、VIP部门住院,这样好处在于:更多的专家级医生治疗、更好的就医环境会清静很多、更优质贴心的服务不用排队,看病住院收费并不算离谱,中产家庭的承受范围。还不如直接升级为有拓展特需部、VIP部门住院百万医疗险,可以关注的有:

(7)铁甲小保2号:适合0-17周岁投保,200 万外购药额度,并且明确写进合同条款中,且计划二可以享受特需部、VIP部门住院,价格如下:

(8)好医保少儿长期医疗险0免赔:好医保少儿长期医疗(0 免赔)能够保证续保至 18 岁,核心保障全面,保障方面,它包含了住院和门急诊医疗,带外购药保障,而且可以在医院的特需部、国际部看病,能够享受更好的医疗服务,实用性强;

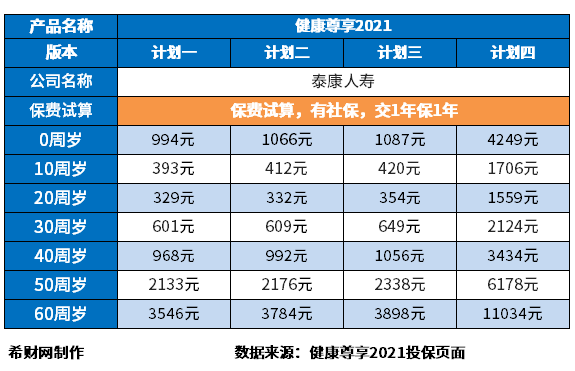

(9)泰康健康尊享2021款:保证续保20年,社保抵扣免赔,各方面保的还可以,但是没有外购药报销,计划四直接升级到VIP部、特需部和国际部,但是价格上会贵一点,详见价格:

(10)新华康健华尊:等待期对比保证续保长期医疗险来说,十分有优势,只有30天等待期,其他都是90天,能跻身于保险十大排名榜,主要是新华康健华尊有多个计划可选,其中计划三三提供了特需医疗和国际部医疗保障,就医环境比普通就诊好很多,相当于“贵族”式就医。

关于保险十大排名榜的内容分析就介绍到这里了,希望对大家有一定帮助。