乐享年年终身护理险能买不?其真实收益率高吗?

在老龄化加剧的社会,为了避免到年老的时候,出现没钱养老,失能无人照料的窘境,不少人会提前布局,通过保险来为晚年生活保驾护航,现在保险公司推出了一款自带护理功能的增额寿险,也就是乐享年年。那么,我们看下乐享年年终身护理险能买不?其真实收益率高吗?

方法一:先从产品的保障内容来看

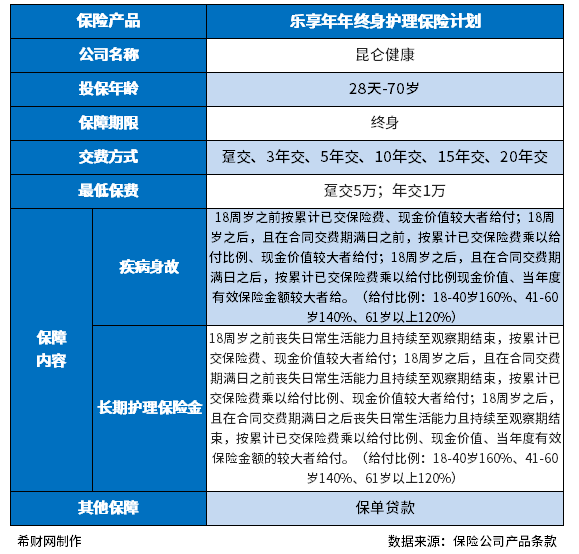

了解一款保险产品能买吗?先需要看其保障内容图:

从上述表格中可以看出,乐享年年虽然是一款长期护理险,但是投保规则上,与增额终身寿险没有区别。因此,这款产品的特点是:

1、与增额终身寿险的权益没有区别,有减保和保单贷款的功能,乐享年年的减保是写进了合同,每年减保不超过基本保额的20%;保单贷款是贷款现金价值的80%,这两项功能可以缓解资金压力,弥补资金缺口。

2、长期护理保障金可以为年老的时候出现失能,补充看护费用,减轻生活压力。

3、可以附加万能账户,实现资金增值,乐享年年是可以附加金银花万能账户,保底利率有3%。

方法二:从产品的收益情况来看

了解一款增额终身寿险,收益是不能忽视的,这类保险产品的收益明确,通过现金价值来体现,可以提前锁定未来十几年的收益,我们来看下乐享年年,30岁男性,年交10万,交3年的情况下收益情况,具体如下:

从上面表格可以看出,乐享年年的现金价值高,选择短期交费的情况下,尤其是在3年和5年的缴费,保单现金价值增速较快,在上面的情况下50岁的现金价值可以达到57.1万,IRR值到了3.44%。相比到退休年龄才能领取的保险,通过这类增额终身寿险可以更快的享受资金增值带来的收益。

好了,关于乐享年年终身护理险能买不?其真实收益率高吗?这个就介绍到这里了,希望对大家有帮助。