养老年金险什么时候购买好?30岁和40岁投保有区别吗

养老的问题是大家都非常重视的,毕竟都有老去的时候,为了在年老的时候有更好的生活水平,会通过养老年金来对晚年的生活水平进行补充。那么养老年金险什么时候购买好?在30岁和40岁投保有区别吗?

养老年金险什么时候购买好?

众所周知,养老年金险是前期先按照合同约定进行保费缴纳,以被保险人生存为给付条件,到了约定年龄,比如有的年金险是55岁开始领取,而有的是60岁,可以按年或按月从保险公司开始领钱。至于买养老年金险的时间,有的人认为不要买的太早了,但是有的人应该趁早买,我们通过一个例子来看下养老年金险的购买时间,投保同一款产品,在30岁投保或40岁投保有什么区别?具体如下:

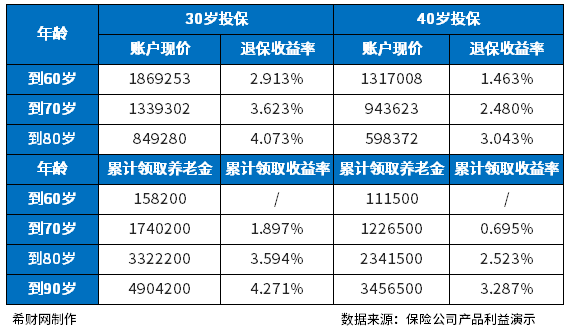

投保了养多多3号,这是一款养老年金险,选择保证领取10年的,年交保费10万,交10年,总保费100万,从60岁起领。30岁投保和40岁投保的收益如下:

从上面表格中,可以看出在30岁投保的时候,无论是退保收益率还是累计领取收益率,都比40岁投保的时候要更高些。

同样是交100万保费,30岁投保的时候领取到的养老金是158200元,而40岁投保的时候,领取到的养老金是111500元,由此可见领取的金额差别,在保证领取期间,各自累积领取的金额会有差距,到70岁的时候,30岁投保所累计领取的比40岁多领取了50多万。

由此可见投保的时间早,领取的金额会更多,毕竟资本积累的时间更长,30岁投保,到60岁领取,有30年的累积时间,而40岁投保,到60岁领取,只有20年,因此买养老年金险趁早。

每个人都有老的时候,在能赚钱的时候好好规划养老,提前布局,为了更好的享受老年生活,好了,养老年金险什么时候购买好?30岁和40岁投保有区别吗?这个就介绍到这里了。