45岁-60岁买增额寿险还是养老保险好?从保障内容、收益和保障需求来看

在商业养老保险产品中,增额终身寿险和养老年金保险属于很多消费者都会优先考虑的。那么,45岁-60岁买增额寿险还是养老保险好?接下来就从保障内容、收益和保障需求来看看。

一:从保障内容来看。

想要知道45岁-60岁买增额寿险还是养老保险好?首先可以了解一下增额终身寿险和养老保险的保障内容。

1.增额终身寿险。

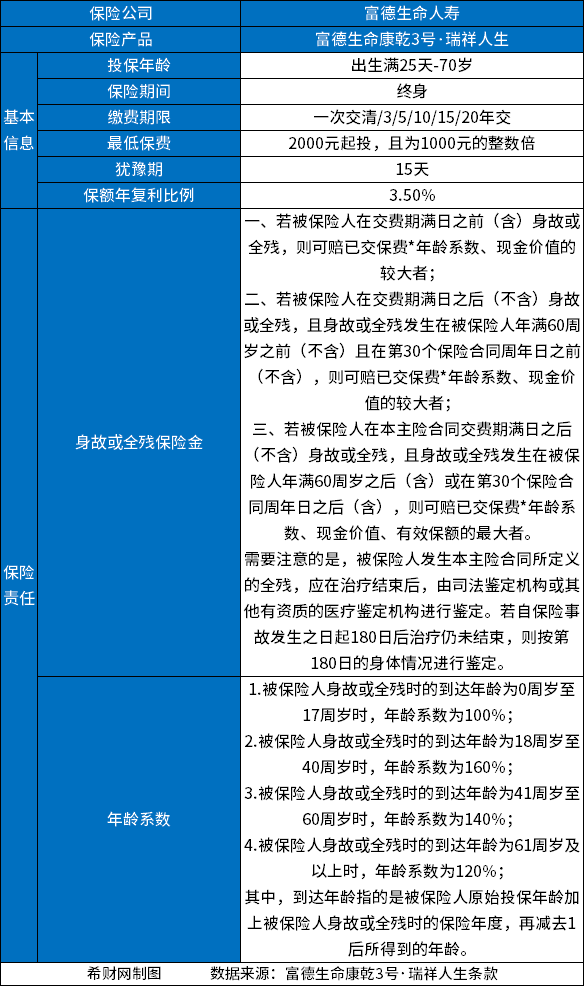

增额终身寿险一般是可以对身故或全残进行保障。因此,如果45岁-60岁人群有身故保障需求,那么可以考虑投保增额终身寿险。除此之外,增额终身寿险的保额还会按照保险合同约定利率(3.5%-3.8%)逐年增长,而其现金价值也会随着保额的增长而增长,保单持有人可以随时通过减保的方式领取部分保单现金价值,当做养老金使用。不过减保后,保额也会相应有所减少,影响增值。

以康乾3号·瑞祥人生终身寿险为例,其主要可保身故或全残,保额年递增比例为3.5%,具体如下:

2.养老年金保险。

养老年金保险一般需要前期缴纳保费,等被保险人平安生存至约定的年龄,比如60周岁、65周岁、70周岁(可在投保时和保险公司约定)时,即可开始领取养老年金。

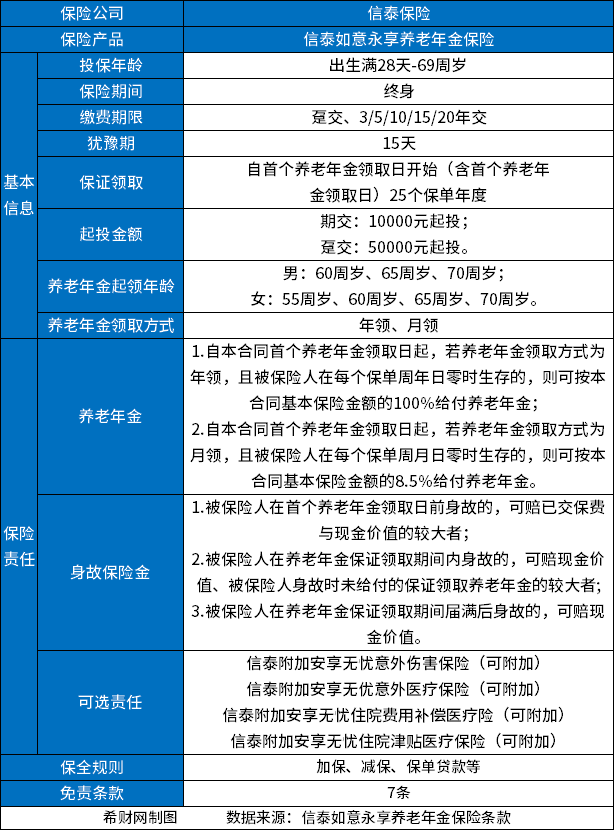

以信泰如意永享养老年金保险为例,其主要可保养老年金、身故保险金,具体如下:

值得一提的是,信泰如意永享养老年金保险可以终身领取,而且还可以保证领取25年。

二:从收益来看。

增额终身寿险和养老保险除了可以给予被保险人一定的保障之外,还可以给付收益,这也是关于45岁-60岁买增额寿险还是养老保险好,可以考虑到的因素之一。

1.增额终身寿险。

增额终身寿险的现金价值会随着保额逐年增长,回本较快,大多在刚交完保费,或者交完保费后的几年内即可回本。

以康乾3号·瑞祥人生终身寿险为例,假设50岁男性投保,选择交3年保终身,年交保费10000元,则保单第6年时,现金价值已达31015元,大于已交保费,已经回本了。后续现金价值也会越来越高,比如保单第10年时,现金价值为36179元;保单第20年时,现金价值为54764元;保单第30年时,现金价值为77250元;保单第40年时,现金价值为108969元;保单第50年时,现金价值为153711元。

2.养老年金保险。

养老年金保险的现金价值也会增长,但是等到开始给付养老年金时,现金价值就会开始下降。

以信泰如意永享养老年金保险为例,假设50岁男性投保,选择交3年保终身,年交保费10000元,60周岁时开始领取养老年金,则:

(1)被保险人60周岁时,可以开始领取养老年金,每年可领取1694.4元,即每月可领取144.02元。可保证领取25年,也就是保证被保险人至少可以拿到42360元。若被保险人在保证领取期间身故,则保险公司可以一次性给付保证领取但还未领取的养老年金给身故受益人。

(2)保单第5年时,现金价值为31498元,已经大于已交保费,也就是回本了,后续会一直增长,到保单第9年,也就是被保险人59岁时,现金价值为39269元。从保单第10年,也就是被保险人60岁时,因为开始给付养老年金,所以现金价值开始下降,此时的现金价值为38946元;保单第20年时,现金价值为35004元;保单第30年时,现金价值为29359元。

三:从保障需求来看。

具体而言,45岁-60岁买增额寿险还是养老保险好,其实主要还是应当根据自身的保障需求决定。比如,如果只是单纯的想要增加养老保障,那么可以考虑投保养老年金保险。如果想要保值增值、灵活领取、实现财富定向传承,那么可以考虑投保增额终身寿险。

关于“45岁-60岁买增额寿险还是养老保险好?从保障内容、收益和保障需求来看”就说到这里,希望对你有所帮助。