茂名全民保是真的吗?有哪些优缺点?

茂名全民保,这款产品报销上限最高可达300万,比普通的惠民保险都要高,那么,茂名全民保是真的吗?有哪些优缺点?感兴趣的朋友赶紧和财金知识一起来看看。

一、茂名全民保优缺点分析:

主要优势:

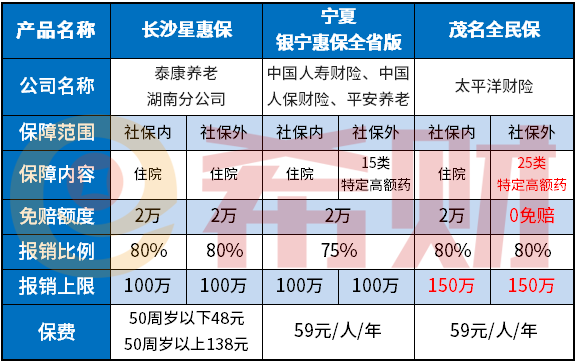

1、交费低,保障高:一年59元的保费,享医保目录内住院+25类特定高额药分别150万保障,性价比很高,也就是300万医疗额度。保费低、保额高的杠杆作用明显。

2、免赔额相对较低:与同类产品对比,如长沙星惠保就有医保内+外住院费用4万免赔,宁夏的这款是共享2万免赔,这款产品针对特定高额药品,是0免赔,毕竟术后或者化疗之后的吃药也是一大笔费用,非常人性化。

主要劣势:

1、不保医保外费用:茂名全民保只能报销医保内的费用,报销范围有限,但是同类产品中的长沙星惠保可以报销医保目录外的住院医疗费用,按80%报销,保障范围更广更为实用。

二、茂名全民保是真的吗?

1、从产品本身来看:这款产品和其他惠民保一样,不限年龄、职业、既往症,具备一定的公益性,但是从保险责任而言,缺乏了医保外住院费用报销,实用性上有打折扣;

2、从保险公司来看:这是太平洋财险承保的一款惠民保险,太平洋财险最大的业务是车险,提起车险业务,车主朋友无人不晓,背后是大名鼎鼎的太平洋保险集团,因此从兜底方来看,不庸质疑茂名全民保是真的吗。

关于茂名全民保是真的吗、茂名全民保优缺点分析内容就介绍到这里了,希望对大家投保有帮助。